在本次的年度報告中,CMRI自@cosme的消費者瀏覽行為資料庫中,蒐集了各產品的消費者關注度資料(時間:2023-12-01至2024-05-31,關注度以pageview做計算)。@cosme一年有超過一億次的瀏覽量(pageview),85%以上是自然搜尋進站(當消費者對於一個產品或品牌有興趣時,於Google等搜尋引擎上搜尋關鍵字後進入@cosme),每個瀏覽就等於消費者在對一個屬性、品牌或產品投下關注的一票。本報告運用統計手法將數據進行去廣告處理,針對消費者於各屬性分類的瀏覽狀況及消費者輪廓作宏觀分析。與各位分享2024上半年消費者美妝關注趨勢與行為觀察分析。

本次報告共分為兩個主題:2024上半年美妝市場概況、最新美妝市場趨勢洞察

2024國外旅遊熱潮爆發,海外購物人數也隨之大增,對於國內美妝市場又會帶來哪些影響呢?鑑往知來,與各位分享2024上半年美妝市場趨勢預測與行銷建議,精準掌握美妝消費者的需求!本次報告內容豐富,將分為上下兩集與各位分享,接下來為各位帶來第一個主題:

美妝市場整體概況

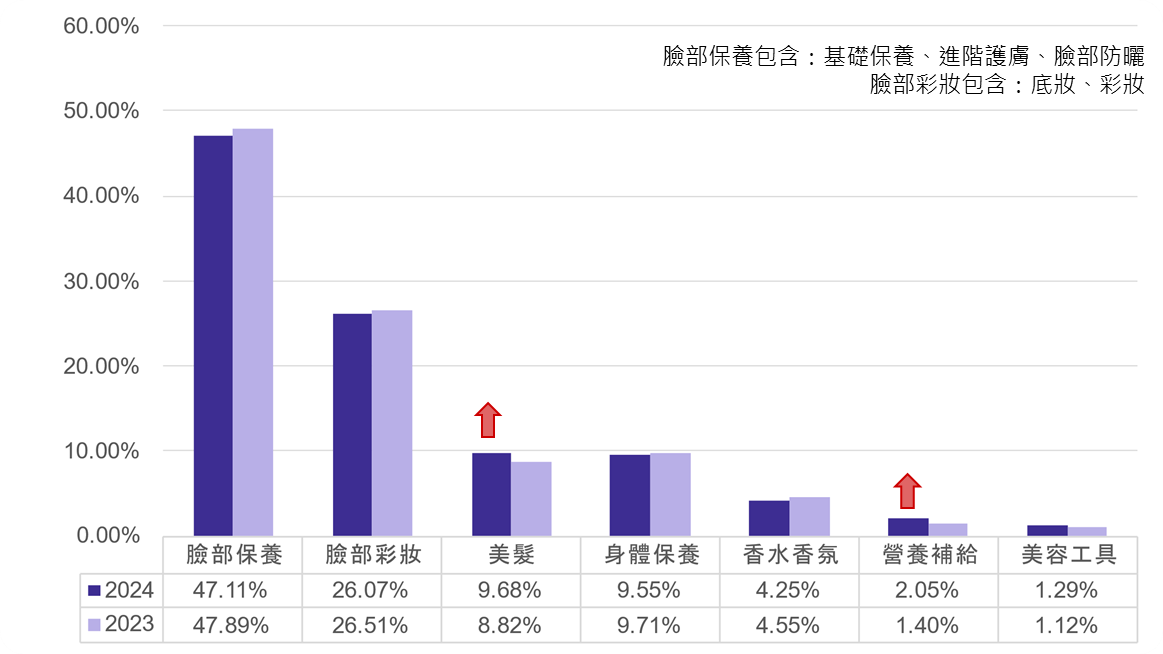

2024上半年的美妝市場整體概況中(如下圖1),臉部保養與臉部彩妝仍然佔據最大宗,和2023上半年做對比,可發現在2024年度兩大類別的占比都有小幅下降;反之,美髮及營養補給占比則有較明顯的提升。

圖(1) @cosme全站關注度占比變化

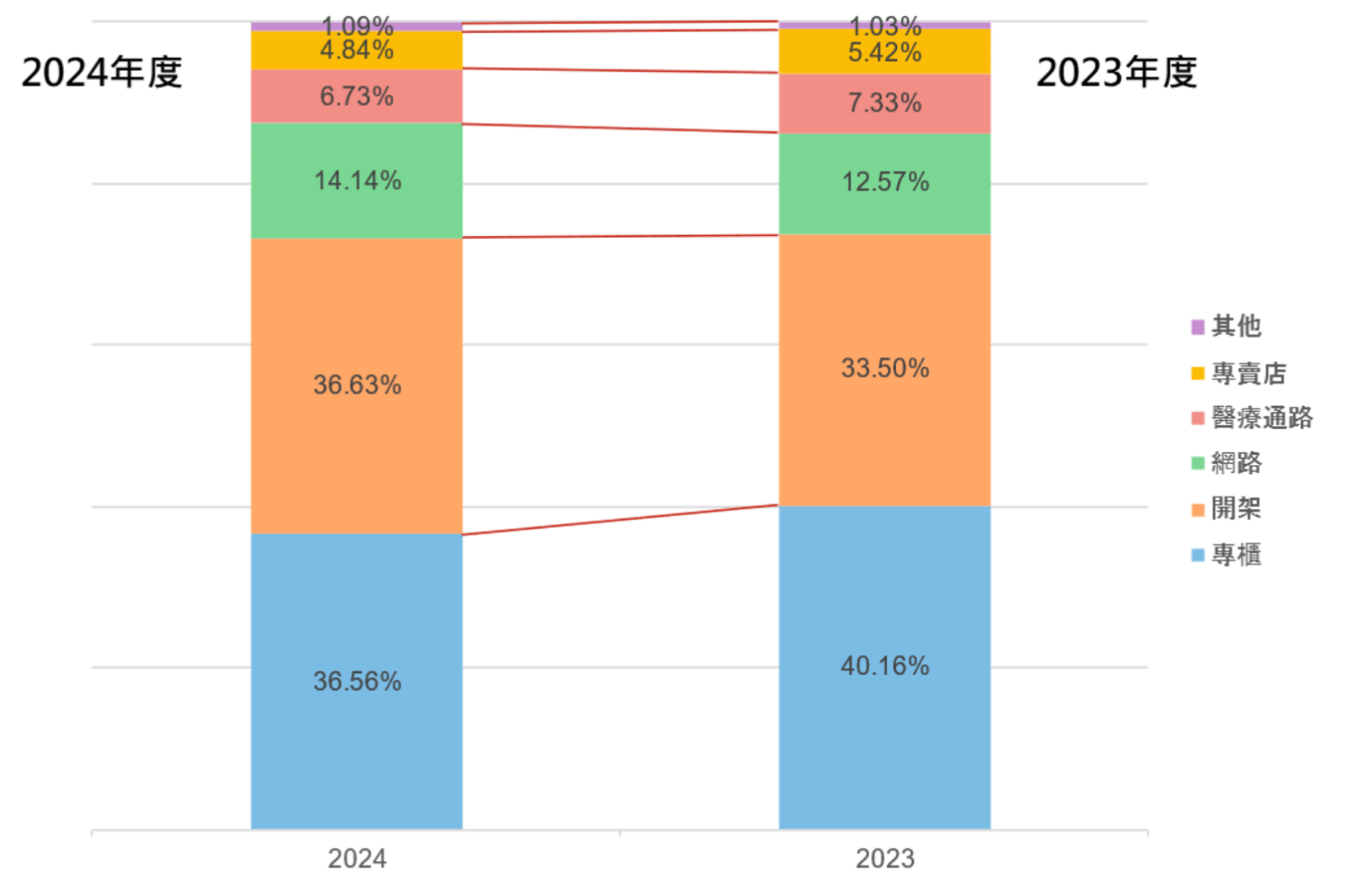

不分屬性的通路分布方面,整體關注度排序出現變動,開架通路聲量在2024年度大幅增加,由原本的第二大占比,躍升成為占比最高的通路。另外,網路通路也有小幅聲量增長。專櫃則是所有通路中占比降低最多的。

圖(2) @cosme全站不分屬性通路占比

各大分類概況與通路分析

接下來我們以前五大分類屬性:臉部保養、臉部彩妝、身體保養、美髮、香水香氛做深入解析,與各位分享各大分類屬性的消費者關注變化與原因。

• 臉部保養

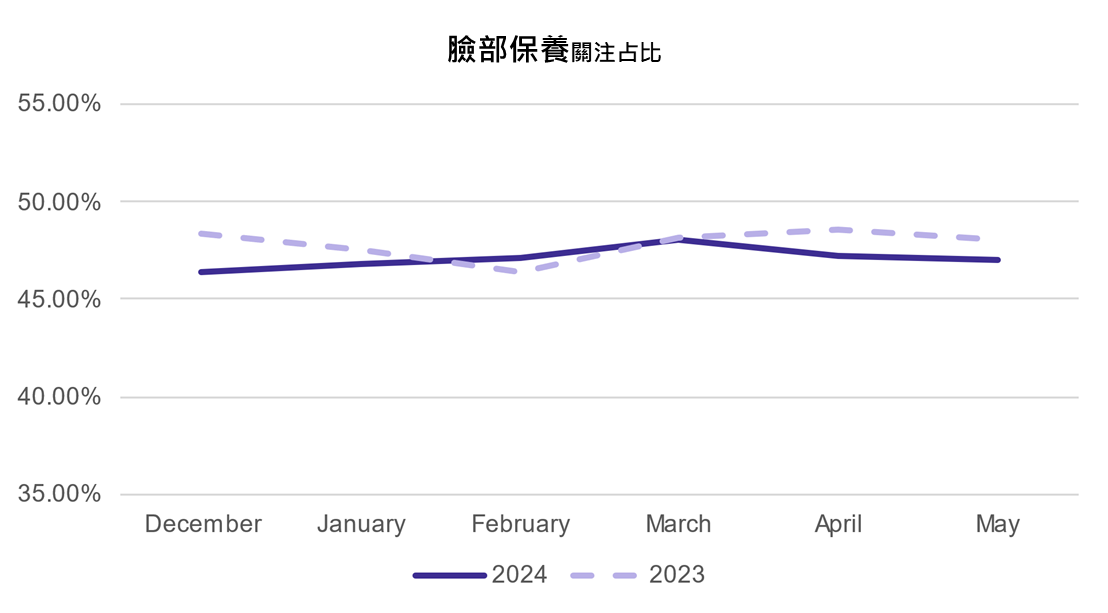

在2024上半年度中,臉部保養總關注占比和2023年度相差不大,月份走勢來看也都是在農曆新年後進入旺季,不過可發現今年4.5兩個月雖然遇到母親節檔期,但關注占比卻較低。

圖(3) 臉部保養屬性關注占比月份變化

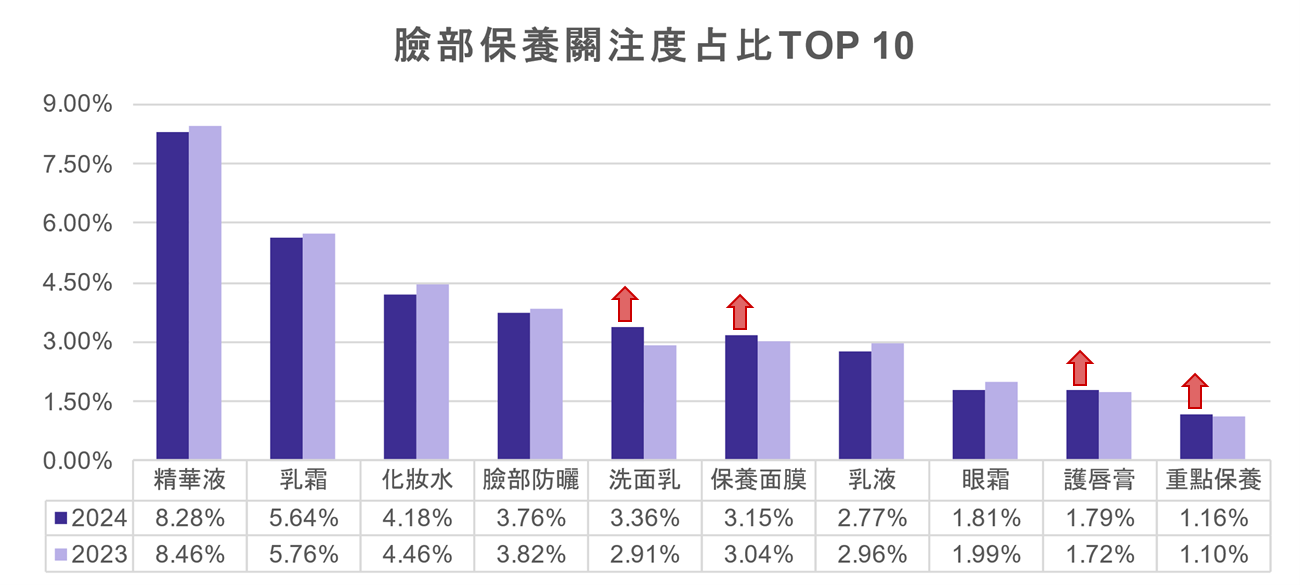

觀察下圖(4)的臉部保養TOP 10屬性關注占比,可發現熱門的臉部保養類別兩年度在排名上幾乎一樣,占比多為下降但差異也不大。關注最高的仍然是精華液,其次則依序為乳霜、化妝水、臉部防曬和洗面乳。

圖(4) 臉部保養屬性關注占比TOP10

今年夏季的天氣較為潮濕悶熱,尤其是2024年4月,根據中央氣象署發佈的氣候回顧,可發現今年4月氣溫極端偏高且雨量偏多。在溼熱的天氣中,消費者容易格外關注清潔類及防曬產品,而質地較厚重的乳霜、精華油等則受影響而關注降低。

圖(5) 中央氣象署發布2024年4月台灣氣候回顧

圖(6) 洗臉、臉部防曬、精華油、乳霜關注度月份變化

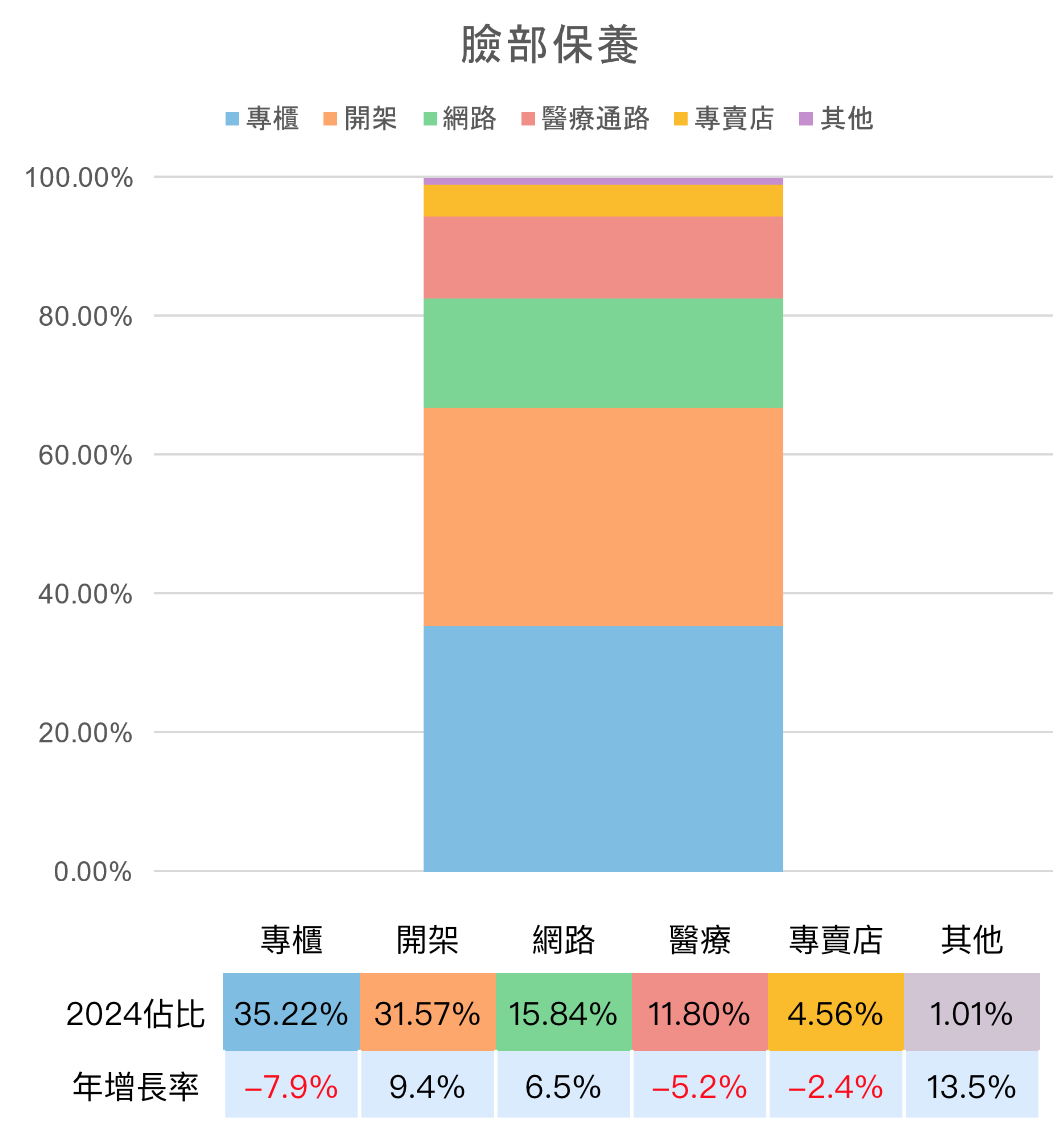

臉部保養的通路部分,消費者主要關注集中在專櫃及開架品牌,其次則是網路與醫療通路。透過關注度TOP 10的臉部保養品牌,也可發現關注前三高有兩個都是開架品牌,開架臉部保養的整體聲量有明顯提升。

圖(7) 臉部保養通路占比

圖(8) 臉部保養品牌關注度TOP10

• 臉部彩妝

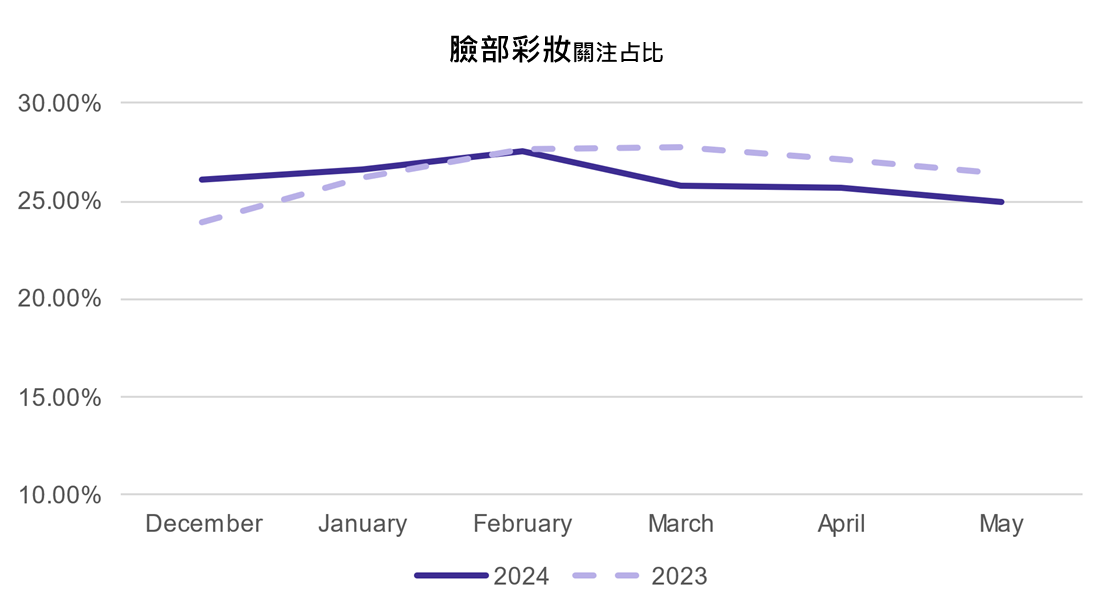

接下來進入去年度關注增長很多的臉部彩妝,在2024上半年的關注如何。和2023年度做對比如下圖(9),可以明顯看到臉部彩妝的占比在今年的3-5月有所下滑。但其實觀看下圖(10)可看到,2024夏季的彩妝新品數量是較2023年度多的,但關注占比反而下降。主要是因為在2023上半年為口罩解禁的初期,導致消費者對於底妝及彩妝產品的關注度異常提高,但隨著報復性關注的熱潮消退,臉部彩妝的關注占比漸漸回歸正常。又加上今年夏季不少消費者提高對身體保養及美髮的關心,臉部彩妝相對占比就較去年降低較多。

圖(9) 臉部彩妝關注占比月份變化

圖(10) 2024夏季(3-5月)新品數量

從下圖的臉部彩妝TOP 10屬性關注度占比,可看出粉底類屬性關注度在2024年度較高,不乏許多熱門粉底新品對於聲量的帶動,如:LANCÔME 蘭蔻 零粉感超持久粉底全新升級版、PONY EFFECT 絕對持久無瑕氣墊粉餅全新升級版、MAYBELLINE 媚比琳 胜肽級黑眼圈擦擦筆等高討論度新品。

圖(11) 臉部彩妝屬性關注度TOP10

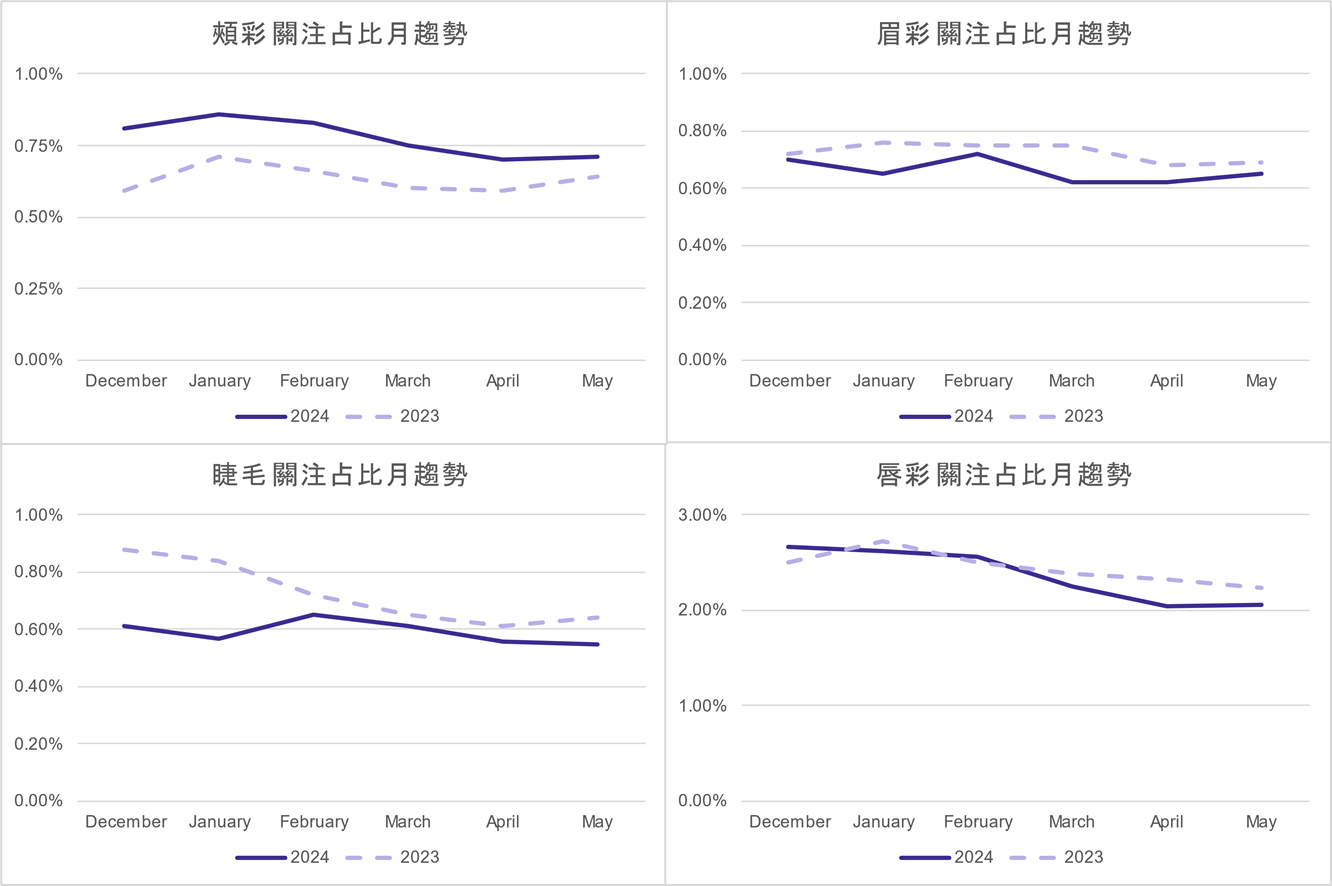

彩妝方面,除了頰彩在2024上半年關注大幅增長外,其餘彩妝的整體關注都較2023上半年低。眼眉彩在口罩期間仍有不少消費者選擇使用,反觀唇彩、腮紅、修容等產品因口罩影響在前幾年關注較低。因此對比這兩年會發現,各種不同部位的彩妝占比走勢的差異。

圖(12) 頰彩、眉彩、睫毛、唇彩關注度月份變化

在臉部彩妝通路方面,消費者主要關注於專櫃及開架通路,兩個通路共占了超過8成。除了專櫃及專賣店外,其餘通路關注占比都較2023上半年增長。且觀察關注最高的TOP 10品牌也能發現,品牌排名變動不小,顯示過去半年度彩妝競爭不小。

圖(13) 臉部彩妝通路占比

圖(14) 臉部彩妝品牌關注度TOP10

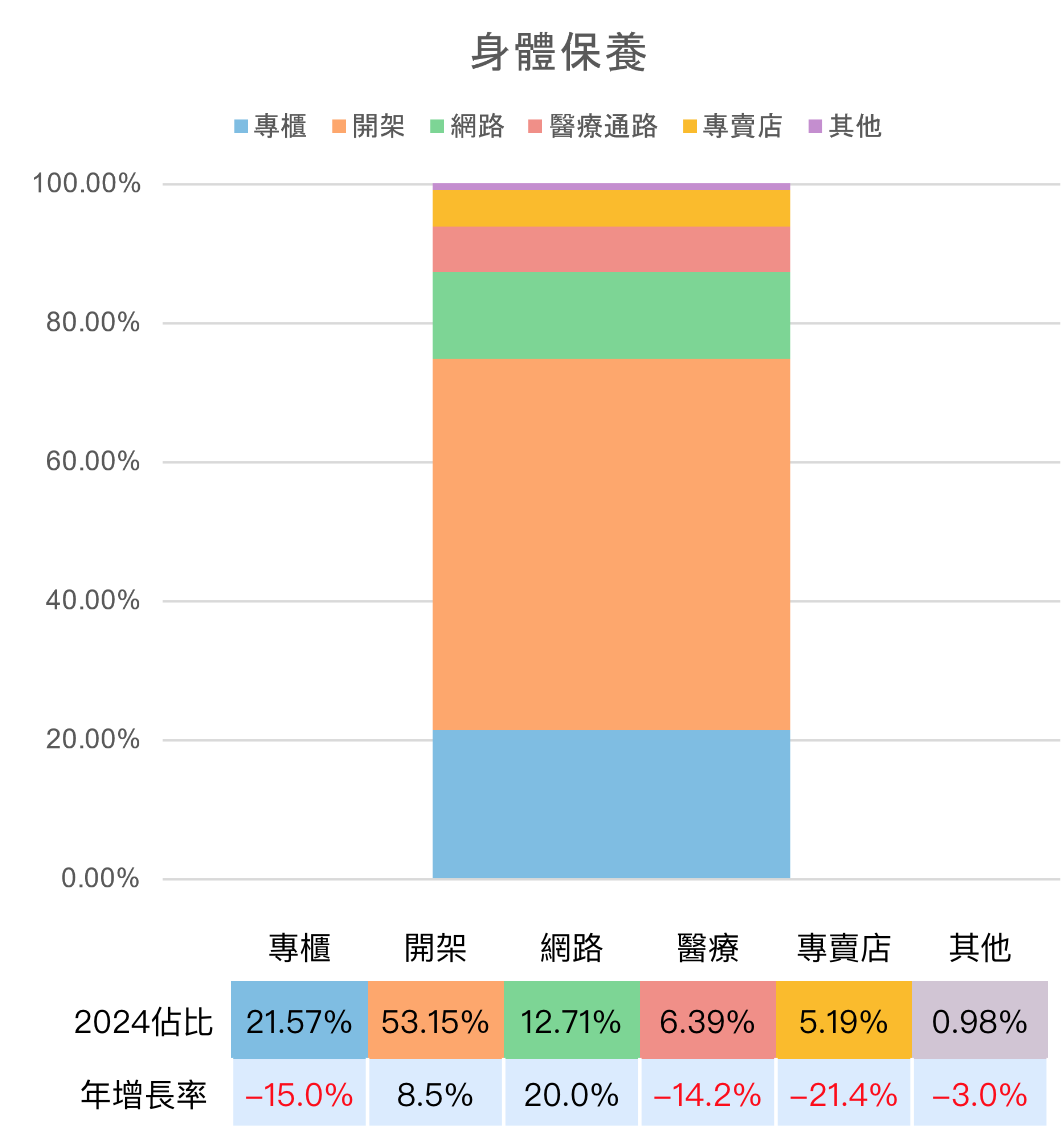

• 身體保養

身體保養產品在2024年度和2023年度的關注總占比無太大變化,尤其是像前面提到的,今年夏季更為潮濕悶熱的關係,進入4月消費者使用身體清潔、爽身制汗等產品關注特別高,帶動整體身體保養關注占比自4月起開始增長。

圖(15) 身體保養關注占比月份變化

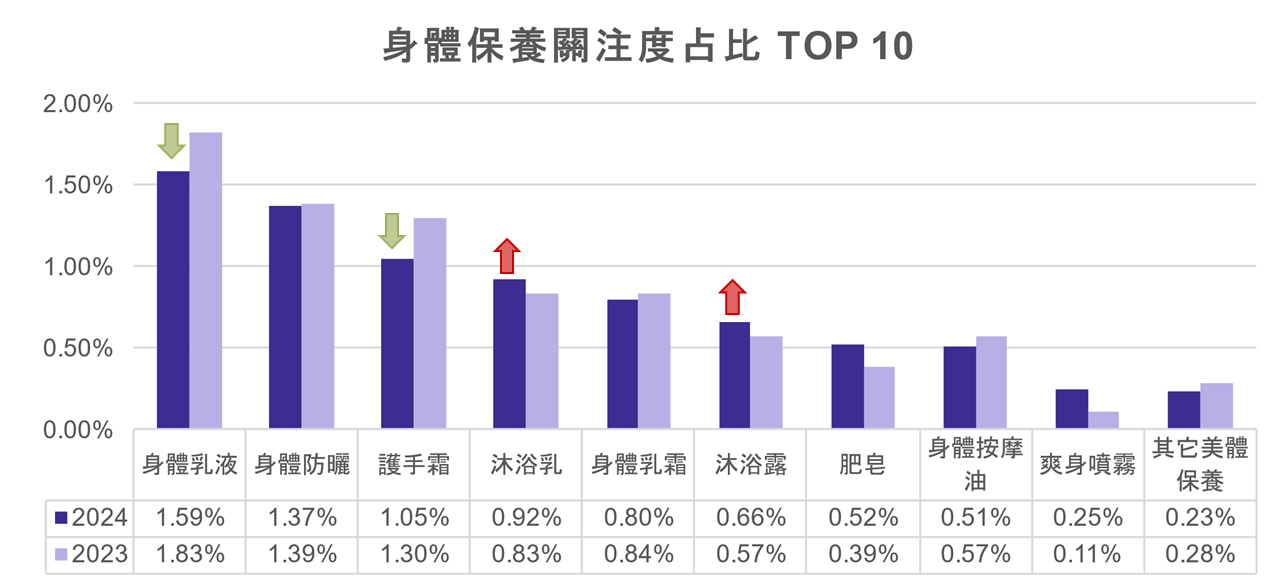

觀察身體保養關注占比TOP 10屬性,身體乳液雖然仍是最高,但在2024年占比較2023年度降低許多,反觀沐浴乳及沐浴露有所成長。

圖(16) 身體保養屬性關注度TOP10

在身體保養中也可以發現和臉部保養一樣的趨勢,由於天氣影響,清潔類、防曬及制汗產品在2024年夏季的關注都有明顯提升的現象。

圖(17) 沐浴清潔關注度月份變化

身體保養通路方面,消費者仍舊最關注開架通路,關注度超過一半,其次則為專櫃通路。開架及網路關注都有上升,其餘通路則皆呈現下降趨勢。開架通路在2024上半年聲量有所提高,顯示多數消費者在選擇身體防曬、沐浴類及爽身制汗產品都更為偏好開架品牌。

圖(18) 身體保養通路占比

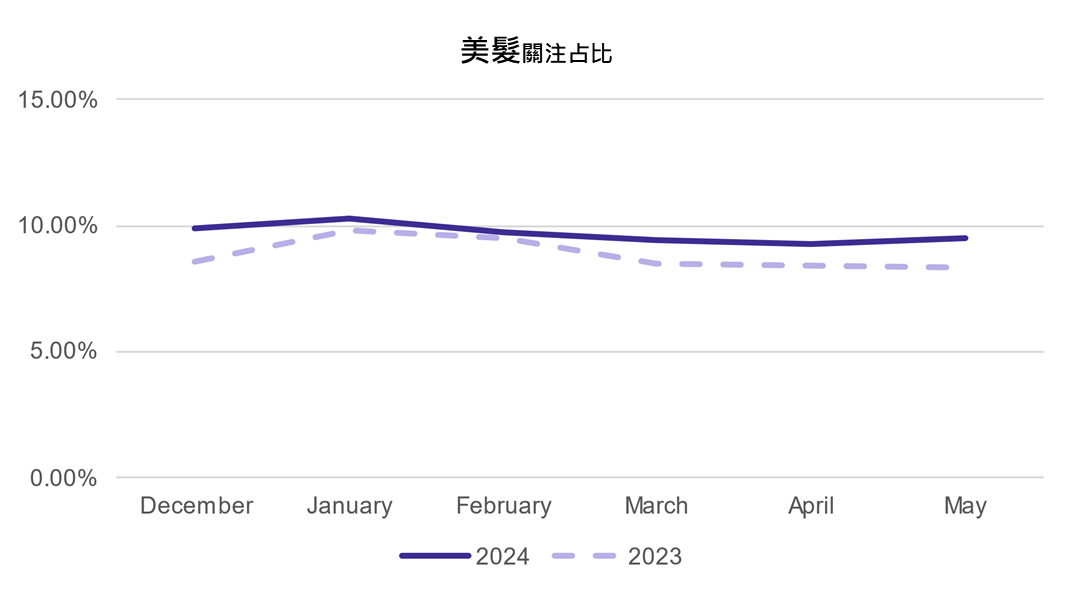

• 美髮

消費者在上半年對美髮的關注占比,2024整個上半年都較2023年成長,但整體不同月份的趨勢相差不大。美髮自從2023下半年開始,就受到不小的關注,且也不乏許多熱門的新品出現,因此在2024上半年也延續這個趨勢關注持續提高。

圖(19) 美髮關注占比月份變化

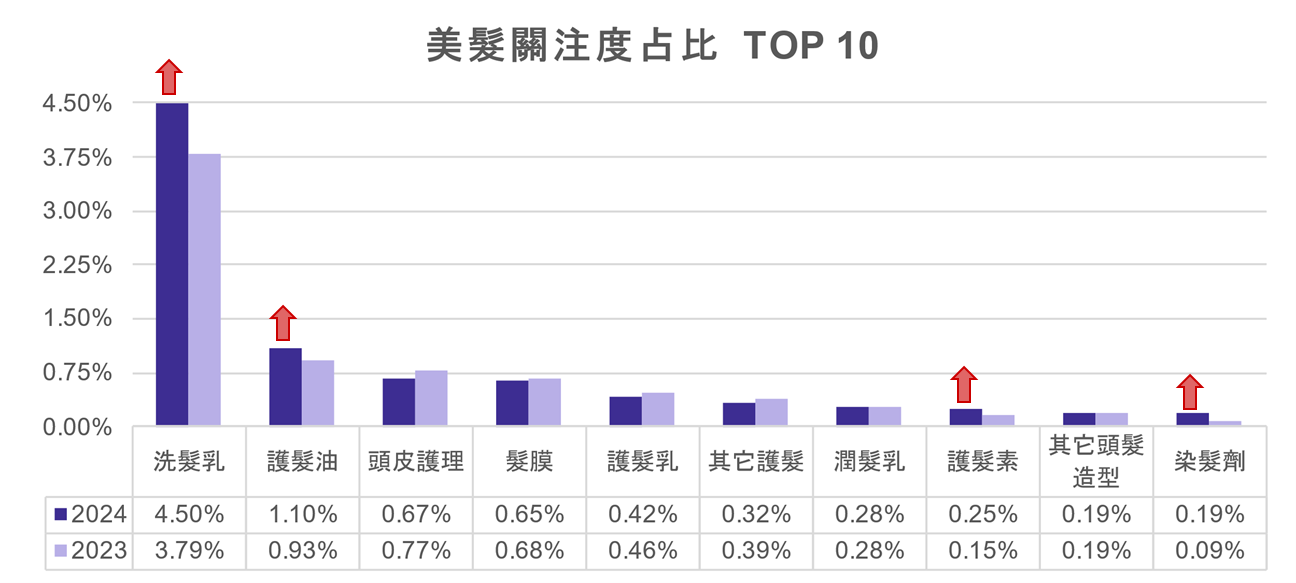

美髮類產品中,仍然以洗髮乳最受關注,且在今年又進一步提高。另外,護髮品及染髮也都有不小的關注提高。

圖(20) 美髮屬性關注度TOP10

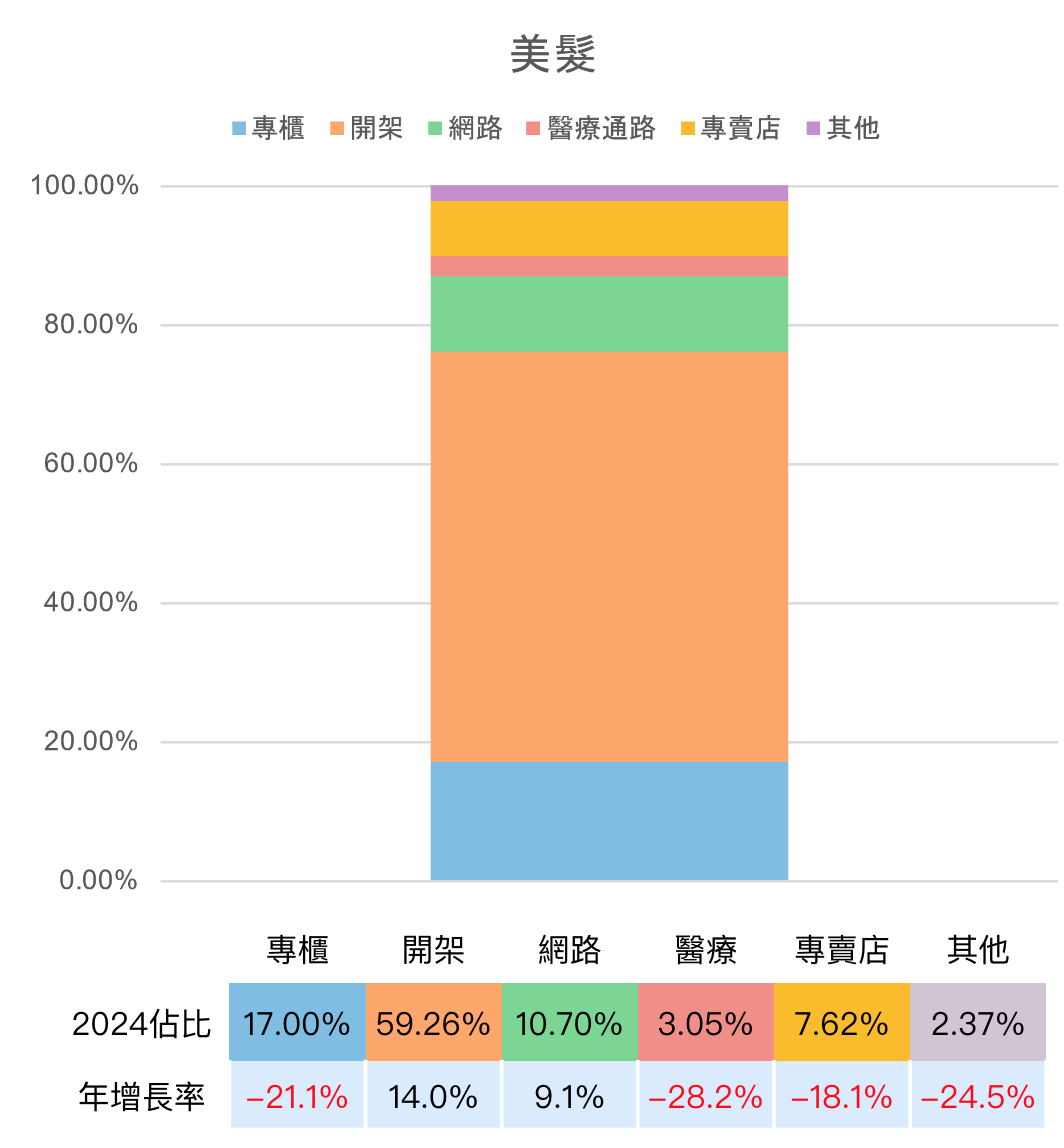

消費者於美髮產品的通路中,主要關注於開架及專櫃通路,其次則是網路與專賣店。在2024上半年除了開架及網路聲量提高,其餘通路皆下降。從關注TOP 10的品牌中也能看到,前10名中就有8名都是開架品牌,且有6個開架品牌的聲量都在今年上半年提升。

圖(21) 美髮通路占比

圖(22) 美髮品牌關注度TOP10

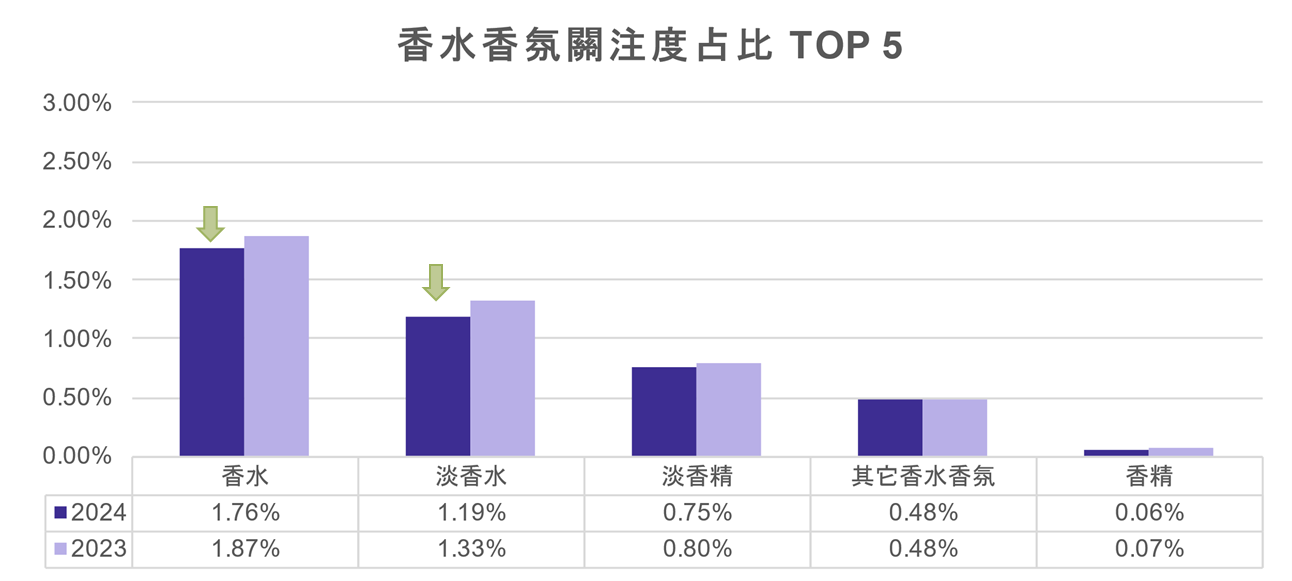

• 香水香氛

最後則是香水香氛,在2024上半年關注占比則有小幅下滑,但和2023年度相差不大。今年上半年一樣延續小眾香氛的趨勢,日韓也有不少新興香氛品牌開始進入台灣消費者的關注圈,如:Nonfiction、Tamburins、Aux Paradis等品牌在市場上都掀起不小討論度。

圖(23) 香水香氛關注占比月份變化

圖(24) 香水香氛屬性關注度TOP5

香水香氛通路中,消費者主要關注於專櫃通路,占比約85成,其次則是專賣店與網絡通路。除了專櫃通路外,其餘通路在2024上半年關注占比皆上升,隨著許多香氛新興品牌在剛進入市場時喜歡選擇網路販售為主,網路通路聲量在2024上半開始超越開架品牌。

圖(25) 香水香氛通路占比

2024上半年度市場屬性概況分析的上半部就在此告一段落,緊接著下一部分我們將進入美妝效果分析,以及從整體市場概況中整理並發現最新美妝市場趨勢,這些部分都將於 【趨勢報告】美妝產業2024上半年度報告-下 與各位做更詳細的解說報告。

除了上述關注度占比與變化外,其餘熱門屬性的屬性關注狀況、通路分佈與熱門產品排行榜等資訊亦於報告中詳細呈現,在此提供完整的2024上半年度美妝產業趨勢報告檔案供各位下載閱讀:【趨勢報告】美妝產業2024上半年度報告