CMRI美妝行銷總研運用 @cosme Taiwan 累積的美妝產業消費者行為資料,長時間致力於以多元觀點進行美妝市場觀察與消費者洞察,希望協助美妝業者進行決策與趨勢分享。本篇文章鎖定2024秋季美妝市場新品的表現概況。

本次文章要帶各位來看看整體2024秋季美妝新品關注度狀況,我們從@cosme Taiwan 網友瀏覽行為資料庫中,收集了2024/06/01至2024/08/31間的秋季新品關注度資料,關注度以pageview為計算單位,進行資料預處理以矯正廣告效益;將在本報告中為讀者帶來2024秋季新品的表現概況。

新品關注度整體概況

2024秋季整體新品數量較2023年度增加2.8%,但整體關注度卻較去年度小幅下降1.7%,推測主要是因為在2024年秋季新品類別的分布,如下圖(1)各產品類別的新品數量分布,會發現於2024年新品數較多的類別為,香水香氛、美髮、美容工具及營養補給,但普遍關注度較高的臉部保養及臉部彩妝在2024秋季新品數量卻較少。

將新品分類別來看,可以看到臉部保養及臉部彩妝仍是新品數量最多的兩大類別,其中臉部彩妝新品數量減少最多(-12.5%),而美容工具及香水香氛則是2024秋季的新品數增長較多的兩大類別(分別為+200%、+33.3%),香水香氛的新品數量從第四名躍升為第三名的類別。

圖(1) 秋季新品數量_產品類別

各類別的關注度方面(圖(2)),新品數較少的臉部保養及身體保養類別,反而2024關注占比提高(分別提高25.8%、213.8%)。反倒是新品數量提升的美髮類的關注占比在2024秋季有所下滑。

圖(2) 秋季新品關注占比_類別

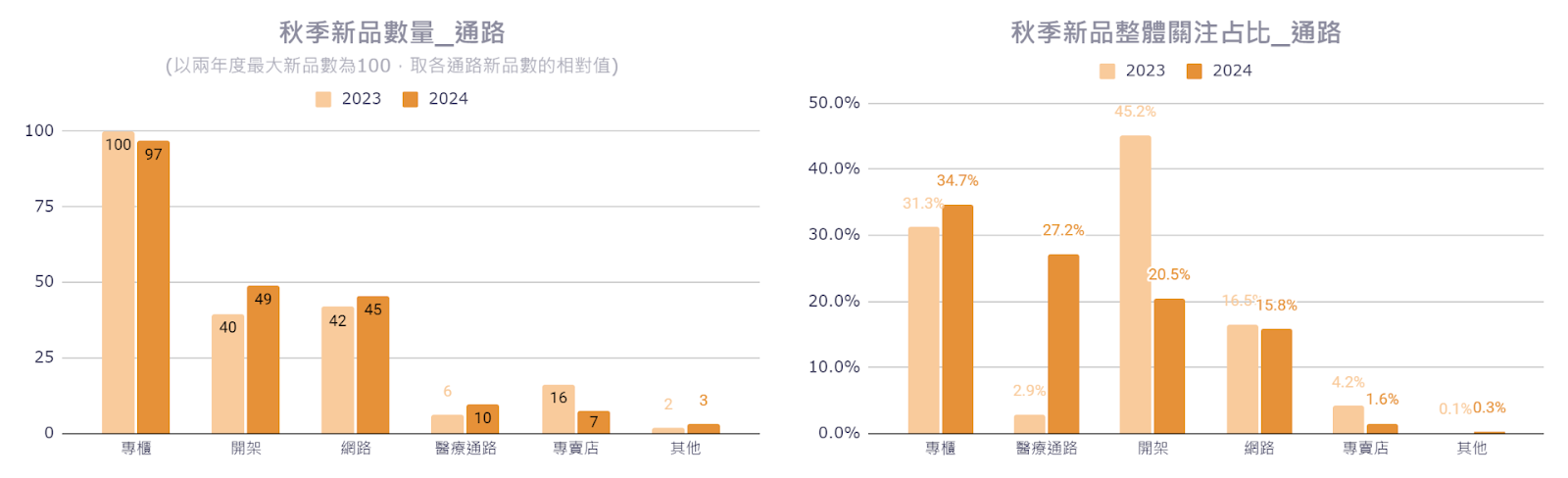

若觀看整體秋季新品分通路的關注占比,如下圖(3)能明顯發現醫療通路在2024關注有大幅的提升,這部分也和臉部保養關注占比提升有高度關聯,醫療通路品牌(包含醫美開架品牌)較受關注的產品類別為臉部保養品。而普遍底彩妝較強的開架通路,在2024秋季新品的關注占比則和臉部彩妝一樣有所降低。

圖(3) 秋季新品數量與關注占比_通路

接下來,我們將會進入各類別中詳細看秋季新品在兩年度中的變化有哪些。

臉部保養新品關注概況

首先是2024秋季新品數最多、總關注占比最高的臉部保養類。今年秋季的臉部保養新品總數較2023年度減少8.5%,但總關注度卻較去年度提升25.8%,主要原因為許多重點屬性新品數量的提高,以及熱門醫療通路品牌新品帶動聲量。

觀察下圖(4),可以看到新品數量最多的前十名排序和去年變化不小,數量最多的一樣是精華液,但新品總數較2023年減少30%;第二三名則和去年完全不同,分別為化妝水及乳液。能看到臉部保養雖然整體新品數減少,但在化妝水、乳液、乳霜及臉部保養等重點屬性新品數量都有所提高。

圖(4) 秋季新品數量_臉部保養TOP10屬性

臉部保養中關注占比最高的屬性,在兩年度中都是新品數最多的精華液,在2024年秋季關注占比有所下滑但主要也和2024精華液新品較少有關。化妝水、臉部防曬和乳液,則是兩個在2024秋季因為新品數量提高而帶動關注占比提高的屬性,尤其是化妝水在2024秋季中不乏許多高關注的新品。而臉部防曬及卸妝油,則分別都有受到個別熱門新品的帶動而提升關注占比,熱門產品分別為DR.WU 柔焦控油輕透防曬乳和Attenir 淨顏亮膚卸妝油柑橘精油香(升級版)。

圖(5) 秋季新品關注占比_臉部保養TOP10屬性

值得一提的是,今年度在臉部保養中,醫療通路品牌的聲量有明顯提升,比較兩年度秋季臉部保養關注度前十名的品牌,能發現LA ROCHE-POSAY 理膚寶水、Neogence 霓淨思和DR.WU 達爾膚在2024年的關注度和名次都大幅提高。顯示出2024秋季醫美開架保養的強勢。

| 2023 臉部保養關注度品牌TOP 10 | 2024 臉部保養關注度品牌TOP 10 | |||

| 品牌名稱 | 通路 | 品牌名稱 | 通路 | |

| Hada-Labo 肌研 | 開架 | LA ROCHE-POSAY 理膚寶水 | 醫療通路 | |

| CeraVe 適樂膚 | 開架 | Neogence 霓淨思 | 醫療通路 | |

| MIRAE 未來美 | 開架 | BIODERMA 貝膚黛瑪 | 開架 | |

| INNISFREE | 專賣店 | DR.WU 達爾膚 | 醫療通路 | |

| d program 敏感話題 | 專櫃 | Cellina 雪芙蘭 | 開架 | |

| medicube | 開架 | Attenir 艾天然 | 網路 | |

| AHC | 開架 | Hada-Labo 肌研 | 開架 | |

| Neogence 霓淨思 | 醫療通路 | REVITAL 莉薇特麗 | 專櫃 | |

| Estée Lauder 雅詩蘭黛 | 專櫃 | Kanebo 佳麗寶-專櫃 | 專櫃 | |

| CHANEL 香奈兒 | 專櫃 | OZIO 歐姬兒 | 網路 | |

圖(6) 秋季臉部保養關注度TOP 10品牌

從下圖(7)中臉部保養關注度TOP 10產品中也可發現,再次印證上述提。TOP 10的產品中就有4個為化妝水,4個為醫療通路品牌。由此都可再次看出,化妝水及醫美開架保養品在2024秋季新品的熱門程度。

若細看產品的效果及成份,觀察到維他命B(含B3、B5)是今年秋季非常熱門的成份,修護、舒緩是這季秋天消費者非常在意的保養效果。

| 2024秋季新品臉部保養關注度TOP 10產品 | |||

| 產品名稱 | 品牌名稱 | 通路 | 屬性 |

| MELA B3淡斑淨亮精華 | LA ROCHE-POSAY 理膚寶水 | 醫療通路 | 精華液 |

| 柔焦控油輕透防曬乳 | DR.WU 達爾膚 | 醫療通路 | 臉部防曬 |

| B3藍繃帶保濕修復精華 | BIODERMA 貝膚黛瑪 | 開架 | 精華液 |

| B3藍繃帶保濕修復精華露 | BIODERMA 貝膚黛瑪 | 開架 | 化妝水 |

| 1%極效撫紋A醇眼霜 | Neogence 霓淨思 | 醫療通路 | 眼霜 |

| 淨顏亮膚卸妝油 柑橘精油香(升級版) | Attenir 艾天然 | 網路 | 卸妝油 |

| 平衡煥妍肌能水 | Kanebo 佳麗寶-專櫃 | 專櫃 | 化妝水 |

| 白潤美白化粧水 | Hada-Labo 肌研 | 開架 | 化妝水 |

| 多胺無痕保濕露 | REVITAL 莉薇特麗 | 專櫃 | 化妝水 |

| 極效積雪草B5舒敏修護精華 | Neogence 霓淨思 | 醫療通路 | 精華液 |

圖(7) 2024秋季新品臉部保養關注度TOP 10產品

臉部彩妝新品關注概況

接著進入臉部彩妝類別,在今年秋季中臉部彩妝的新品總數較2023年減少12.5%,且總關注占比下降幅度較大(-29.5%)。

從下圖(8)可看到兩年度推出的新品屬性不太一樣,在2023年度數量較多的其實是粉底產品(粉底液、氣墊粉餅等),但在2024年度中TOP 10屬性中完全看不到粉底。唇膏一躍成為2024秋季新品數量最多的臉部彩妝屬性,值得關注的是其它妝前在2024秋季新品數量也提升不少,推測也和越來越多消費者在意毛孔問題有關,因此品牌除了推出具有修飾膚色效果的隔離霜外,填補毛孔、幫助提高持妝度的其它妝前也相對應推出新品。

圖(8) 秋季新品數量_臉部彩妝TOP10屬性

2024年秋季新品數量最多的是唇膏,關注占比也同樣和粉餅並列第一。雖然粉餅在2024秋祭的新品數量不多,但因為有關注度極高的熱門新品Clé de Peau Beauté 肌膚之鑰 恆潤光采粉餅SPF25/PA++,因而帶動粉餅的整體關注占比提升。而雖然氣墊粉餅和粉底液在2024秋季中也都有推出熱門的新品,但熱門程度不如2023年度,再加上整體新品數量的銳減,導致最終總關注占比有所下降。

前面提到的妝前類屬性,其它妝前和隔離霜也在2024關注占比有所提高,主要也是新品數量較多的原因。

圖(9) 秋季新品關注占比_臉部彩妝TOP10屬性

| 2024秋季新品臉部彩妝關注度TOP 10產品 | |||

| 產品名稱 | 品牌名稱 | 通路 | 屬性 |

| 恆潤光采粉餅SPF25/PA++ | Clé de Peau Beauté 肌膚之鑰 | 專櫃 | 粉餅 |

| 積雪草精粹霧面氣墊 | Parnell 帕奈兒 | 網路 | 氣墊粉餅 |

| 霧光持久粉底液SPF15/PA++ | BOBBI BROWN 芭比波朗 | 專櫃 | 粉底液 |

| 粉持久天生美肌氣墊粉餅 SPF20-25/PA+++ | Estée Lauder 雅詩蘭黛 | 專櫃 | 氣墊粉餅 |

| 情挑誘光潤唇膏 | YSL 聖羅蘭 | 專櫃 | 唇膏 |

| 無極限霧光蜜粉餅 | shu uemura 植村秀 | 專櫃 | 蜜粉餅 |

| 完美調光四色蜜粉 | COSME DECORTE 黛珂 | 專櫃 | 蜜粉 |

| 無色限精萃水潤唇膏 | shu uemura 植村秀 | 專櫃 | 唇膏 |

| 我愛修膚防曬妝前乳SPF50+/PA++++ | I’M MEME | 網路 | 隔離霜 |

| 超輕盈UV煥亮妝前乳SPF50+/PA++++ | LANCÔME 蘭蔻 | 專櫃 | 其它妝前 |

圖(10) 2024春季新品臉部彩妝關注度TOP 10產品

美髮 & 身體保養新品關注概況

再來進入關注占比第三名的美髮產品,雖然在2024新品數量成長了10.9%但關注占比卻掉了39.6%,主要是因為在2023年有非常熱門的染護髮新品 (含染髮、護髮及髮膜等),在2024秋季則較缺乏高關注的新品。

圖(11) 秋季新品關注占比_美髮TOP10屬性

與之相反的,是關注占比在2024秋季提升最多的大類別–身體保養,和2023年度相比,今年秋季身體保養的新品數量差不多(-1.7%),但關注占比卻提升超過兩倍(+213.8%)。關注的提升主要都是受到身體防曬新品的帶動,隨著近年平均天氣也越來越熱,消費者在全年度對於防曬的關注都有所提升,尤其是DR.WU 達爾膚 全日清爽身體防曬乳,和同系列的臉部防曬一樣非常受消費者歡迎,為2024秋季中不分屬性所有產品關注度的第三名。

圖(12) 秋季新品關注占比_身體保養TOP10屬性

而從下圖(13)中也能看到,身體保養類的產品無論是清潔或保養功效,消費者都更偏好帶有香味的新品。

| 2024秋季新品臉部彩妝關注度TOP 10產品 | |||

| 產品名稱 | 品牌名稱 | 通路 | 屬性 |

| 全日清爽身體防曬乳 | DR.WU 達爾膚 | 醫療通路 | 身體防曬 |

| 糖瓷超抗陽隔離防曬棒 SPF50+/PA++++ | PAUL&JOE | 專櫃 | 身體防曬 |

| 新豔陽.夏 水離子熱防禦UV隔離露SPF50+/PA++++ | SHISEIDO 資生堂國際櫃 | 專櫃 | 身體防曬 |

| 香絮巴黎沐浴油 | SABON | 專櫃 | 沐浴露 |

| 新艷陽.夏熱防禦果凍防晒棒SPF50+/PA++++ | SHISEIDO 資生堂國際櫃 | 專櫃 | 身體防曬 |

| 香水精油胺基酸沐浴露 | Les Parfums De Farcent | 開架 | 沐浴露 |

| 茶樹三酸抗痘平滑身體乳 | NARUKO 牛爾親研 | 網路 | 身體乳液 |

| 香絮巴黎身體磨砂膏 | SABON | 專櫃 | 身體去角質 |

| MISS DIOR 玫瑰潤膚乳液 | DIOR 迪奧 | 專櫃 | 身體乳液 |

| 香絮巴黎清爽保濕凝凍 | SABON | 專櫃 | 身體乳液 |

圖(13) 2024春季新品身體保養關注度TOP 10產品

香水香氛 & 美容工具新品關注概況

香水香氛則是延續了2024夏季新品的趨勢,無論在新品數量或關注度上都有小幅的成長。且成長的屬性都是淡香精和其它香水香氛。尤其是其它香水香氛,在2024年新品數量增加一倍(+106.67%),而關注占比也增加將近兩倍(+190.9%)。可以發現消費者越來越注重非香水香精類的香氛產品。

圖(14) 秋季新品關注占比_香水香氛

而在過往其它香水香氛中,較多人關注的屬性為擴香或香氛蠟燭,但2024年秋熱門香氛新品中能觀察到(如下圖15),大家對於衣物、寢具或空間香氛噴霧的關注有所提升,可見香氛儀式感越來越融入日常生活各個層面。

| 2024秋季新品香水香氛關注度TOP 10產品 | |||

| 產品名稱 | 品牌名稱 | 通路 | 屬性 |

| 曠野之心澄澈香精 | DIOR 迪奧 | 專櫃 | 淡香精 |

| 嘉柏麗水漾香氛 | CHANEL 香奈兒 | 專櫃 | 香水 |

| IDÔLE EDT IDÔLE唯我淡香水 | LANCÔME 蘭蔻 | 專櫃 | 淡香水 |

| 白茶粉紅蒼蘭香水 | Elizabeth Arden 伊麗莎白雅頓 | 專櫃 | 香水 |

| LE SEL D’ISSEY 一生之鹽淡香水 | ISSEY MIYAKE 三宅一生 | 專櫃 | 淡香水 |

| 香水精油枕頭噴霧 | Les Parfums De Farcent | 開架 | 其它香水香氛 |

| 地中海岸限量保濕香氛噴霧 | PAUL&JOE | 專櫃 | 其它香水香氛 |

| 香水精油室內擴香-沉靜麝香 | Les Parfums De Farcent | 開架 | 其它香水香氛 |

| 呂貝宏櫻桃花香水 | PARFUMS DE LA BASTIDE 香墅旅程 | 專賣店 | 香水 |

| 暖陽橙花極致香精 | TOM FORD | 專櫃 | 香精 |

圖(15) 2024春季新品香水香氛關注度TOP 10產品

最後,則是近期開始逐漸受到更多消費者及品牌重視的美容工具,雖然目前看來新品數量及關注占比仍相對較少,但成長趨勢卻是明顯的。如下圖(16),無論是保養或化妝的工具,所有屬性的關注占比都提升超過一倍,其中關注占比排名第一且成長幅度最高的其它美髮工具,主要是受到討論度超級高的Dyson Airstrait™ 二合一吹風直髮器,以一己之力帶動整個其它美髮工具的關注占比提高。

圖(15) 秋季新品關注占比_美容工具

總結

整體而言,2024年秋季新品的數量相比去年增長,但總體關注度卻略微下降。這種反差的主要原因在於新品的類別分布發生了變化。儘管香水香氛、美髮和美容工具的新品數量顯著增加,但傳統上較受關注的臉部保養及彩妝品類的新品數有所減少,特別是臉部彩妝新品數減少了12.5%,導致這一類別的關注度也大幅下降。

臉部保養新品雖然數量減少,但整體關注度卻逆勢增長了25.8%,這主要得益於化妝水、乳液等重點產品的新品增加,特別是醫療通路品牌的崛起,帶動了聲量的提升。

除了臉部保養外,身體保養品也展現了驚人的關注度增幅,儘管新品數量變化不大,但受到防曬產品的熱度帶動,關注度飆升了213.8%。反觀美髮類產品,儘管新品增加了10.9%,但缺乏去年那樣的高熱度產品,關注度因此下滑了39.6%。

香水香氛方面,雖然總量增幅不大,但淡香精及其他非傳統香氛產品,如家居香氛等逐漸受到更多關注,顯示消費者對生活儀式感的需求在上升。

最後,美容工具類雖然新品數量相對較少,但隨著消費者對美容工具的重視逐漸增加,這一類別的關注度也逐漸崛起,為市場注入了新的活力。