在本次的上半年度報告中,CMRI自@cosme的消費者瀏覽行為資料庫中,蒐集了各產品的消費者關注度資料(時間:2024-12-01至2025-05-31,關注度以pageview做計算)。@cosme一年約有一億次的瀏覽量(pageview),85%以上是自然搜尋進站(消費者於Google等搜尋引擎上搜尋關鍵字後進入@cosme)。本報告以@cosme瀏覽數據彙整,運用統計手法將數據進行去廣告處理,針對消費者於各屬性分類的瀏覽狀況作宏觀分析。

本次報告將從兩個面向進行分析,首先呈現整體市場概況,接著針對特定屬性進行趨勢觀察,最後呈現2025上半年最新美妝市場趨勢。

2025上半年度美妝市場概況

1. 整體概況

在2025年上半年度的美妝市場整體概況中,七大類別的關注排序與去年相同,前兩名依然是「臉部保養」與「臉部彩妝」,其中臉部彩妝出現較為明顯的下滑,占比從26.21%降至24.26%,下降了1.95個百分點。 相對而言,「身體保養」類別的占比明顯上升,從2024年的9.53%提升至2025年的10.63%。此外,「美髮」、「香水香氛」與「美容工具」等類別也皆有小幅成長,顯示保養概念逐步擴大,消費者對於整體美容體驗的重視程度正在提升,不再僅聚焦於臉部,而是更全面地關注全身的保養需求。

@cosme 全站年度屬性關注度占比對比

從年增長率的角度來看(如下圖),各類別的變化趨勢更加鮮明。「身體保養」以11.5%的強勁增幅領先主要類別,「香水香氛」也有10.3%的亮眼表現,顯示消費者對全身保養與生活美學的重視提升。「美容工具」雖有19.8%的高增率,但因市場占比僅1.55%,影響力相對有限。反觀「營養補給」與「臉部彩妝」分別衰退13.6%與7.4%,成為下滑主力。整體而言,市場焦點正逐漸轉向更全面且實用導向的美妝選擇。

@cosme 全站屬性關注度占比變化

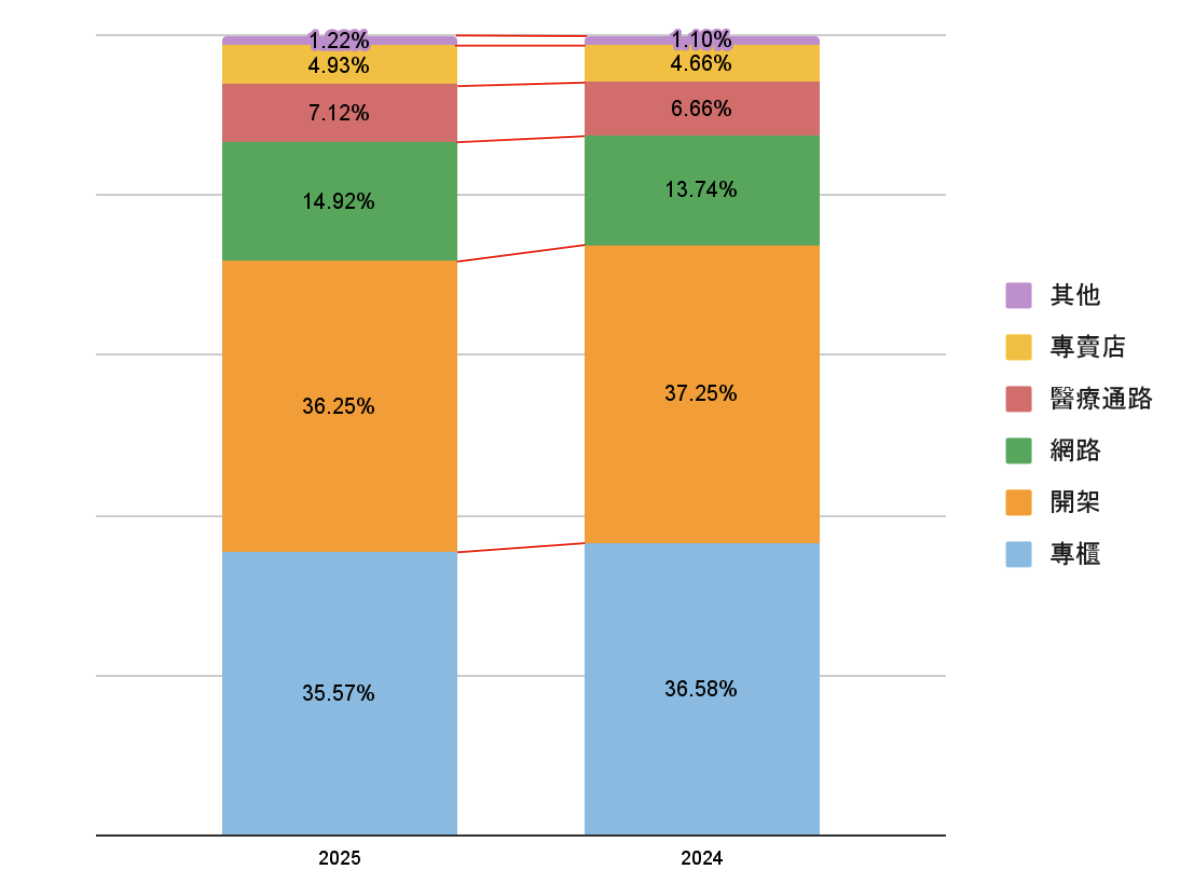

從通路關注度來看,2024至2025年間整體結構穩定,專櫃與開架仍占據超過七成比重。不過,傳統主力的開架與專櫃通路占比皆呈下滑趨勢,而網路品牌則展現成長動能,其占比由 13.74% 上升至 14.92%,醫療通路亦小幅成長至7.12%,反映網路品牌與醫美保養持續受到更多關注。

@cosme 全站不分屬性通路占比

2. 各大分類屬性概況與通路分析—臉部保養、臉部彩妝、身體保養、美髮、香水香氛

接下來我們以前五大分類屬性:臉部保養、臉部彩妝、身體保養、美髮、香水香氛做深入解析,與各位分享各大分類屬性的消費者關注變化與原因。

• 臉部保養

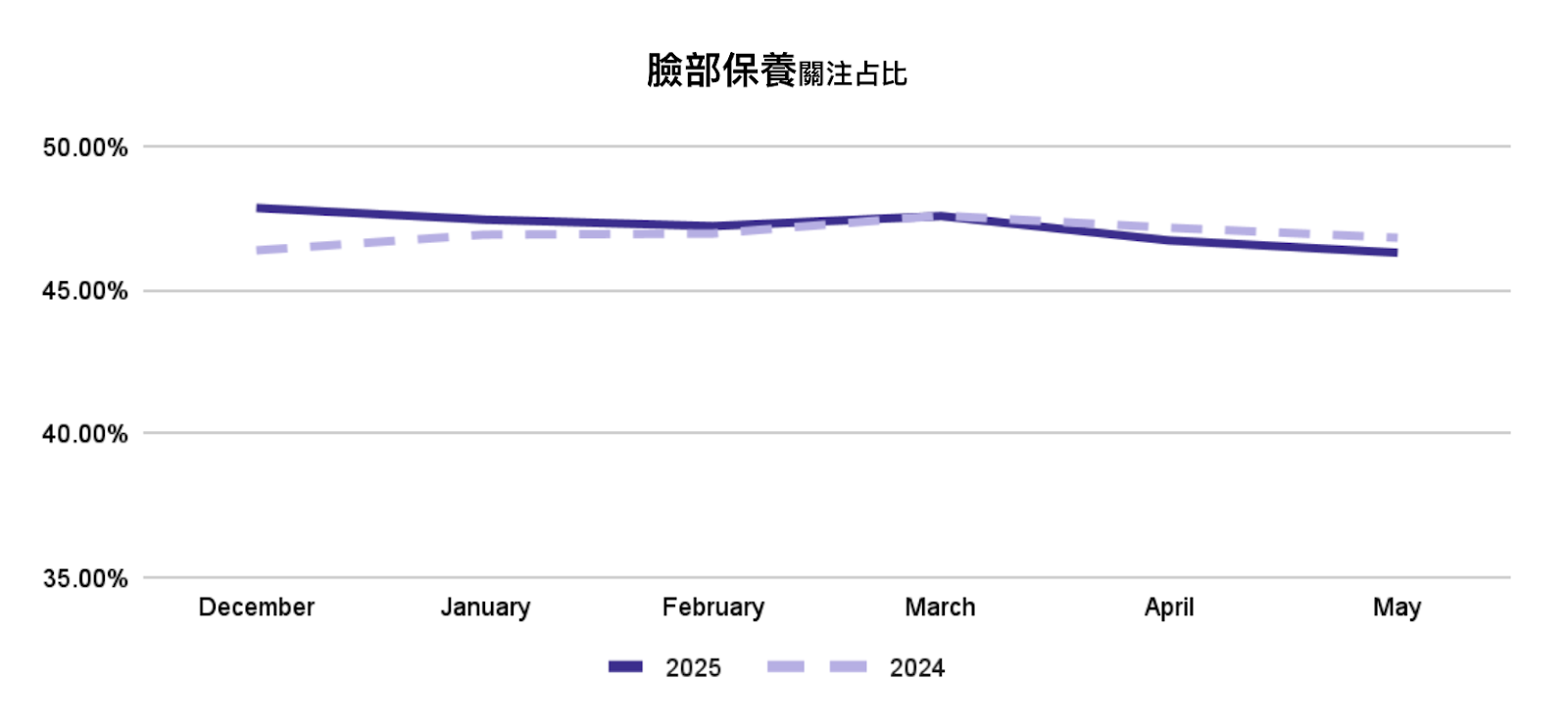

從臉部保養的月度關注度變化來看(如下圖),臉部保養是主力品項,變動幅度不大但整體關注度略有下滑,特別是在三月後。這可能與春夏交替期間消費者轉向搜尋更多身體保養和防曬相關產品有關,對臉部保養的關注因此下降。

臉部保養整體關注月份變化

進一步觀察臉部保養的細分類別(如下圖),關注度仍集中在精華液,以8.15%穩居第一位,持續作為臉部保養中的核心產品。

相較去年,乳霜在2025年的占比有所成長,從5.64%提升至5.81%;保養面膜的關注度占比也呈現上升,從3.15%增加至3.44%,超越洗面乳成為第五大關注類別。這些變化顯示消費者對於集中修護與深層滋養的需求可能升溫。

臉部保養屬性關注度TOP10

首先我們先來看到競爭最激烈的精華液(如下圖),各品牌持續推陳出新,產品創新與話題更新速度不斷加快。熱門話題聚焦於美白與淡斑,常見成分包括菸鹼醯胺、維他命 C、玻尿酸與胜肽,具備修護與提亮雙重效果。多數產品強調清爽質地與低致粉刺性,對應使用者對膚況穩定與膚感舒適的高度要求。整體趨勢顯示,消費者對精準保養的接受度持續提升,功能導向且透過成分進行效果訴求的產品更具市場優勢。

精華液關注占比月趨勢圖 & 關注度TOP 10產品

今年乳霜的關注度略高於去年,整體波動幅度較小,呈現穩定趨勢,目前則進入與氣溫變化呈反比的季節性下滑期。從熱門產品標籤來看,2025上半年乳霜市場聚焦於「保濕、抗老、修護」三大功能,關鍵詞如「撫紋」、「緊緻」、「不黏膩」、「好吸收」高度重複,顯示消費者對質地與使用感有明確要求。乳霜不再只是基礎保濕,而是定位為進階修護型保養品,特別受到乾肌、熟齡肌與敏感肌族群青睞。

乳霜關注占比月趨勢圖 & 關注度TOP 10產品

2025 年上半年臉部防曬關注占比穩定上升,雖然2025 年的關注度雖起步較緩,但自三月起逐步拉升,最終在五月超越去年同期,整體略高於 2024 年同期。觀察產品榜單變化,雖然核心品牌穩定,但多數新品已不再只訴求高係數與清爽質地,而是強調「多效合一」的防護機制。例如結合妝前、潤色、保濕與抗老機能的日間防護型產品,或標榜輕薄水感、透明無負擔的新新產品。此類設計將原本需要分別使用的多項產品整合為一,減少使用步驟,更符合消費者對簡化日常流程的需求。

臉部防曬關注占比月趨勢圖 & 關注度TOP 10產品

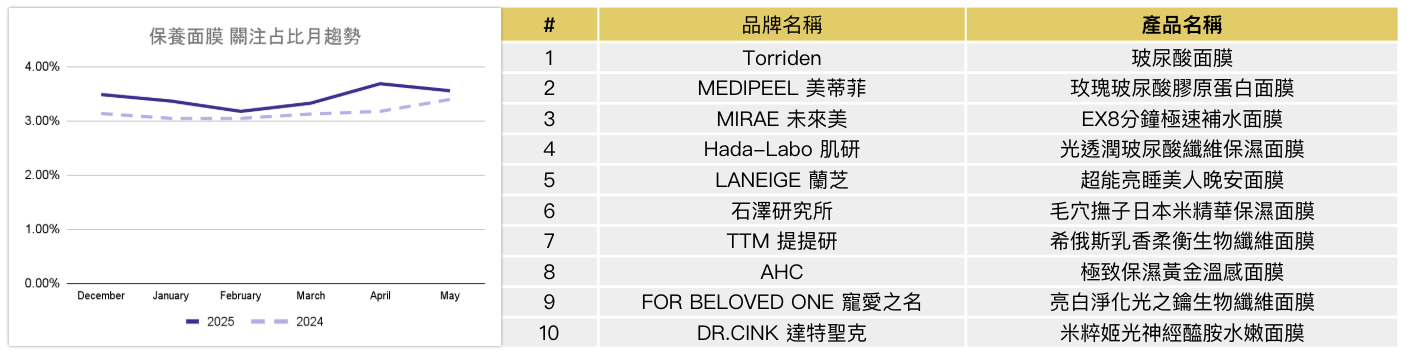

2025 年前五個月保養面膜的關注佔比整體高於 2024 年同期,熱度在 3 月上升、4 月達上半年高點。此波成長與春季換季、日照變強導致膚況不穩有關,消費者偏好具舒緩、修護、保濕機能的產品。熱門成分以玻尿酸、神經醯胺、積雪草為主,韓系膠原蛋白、保濕面膜與晚安面膜為討論焦點。產品型態以片狀與生物纖維面膜為主,免洗式設計受忙碌族群青睞。品牌方面,開架仍為主力,但專櫃與醫美品牌逐步切入,聚焦機能與美白訴求。

保養面膜關注占比月趨勢圖 & 關注度TOP 10產品

2025 年上半年,安瓶產品的關注度整體上升(如下圖),特別是在 3 月起快速成長,並於 4 月達到高點。觀察熱門產品特性,主要集中於主打 A 醇、PDRN、毛孔緊緻等功效,顯示高濃度、針對性機能成分已成為市場主軸。這類產品以集中修護為訴求,廣泛應用於抗老、煥膚與膚況調理等功能,強調「高效能」、「高滲透」的使用體驗。

同時,短期療程設計(如 7–14 天的療膚週期)也在市場中逐漸普及,特別是在季節交替期間,有助於吸引消費者啟動保養程序。安瓶產品在春季出現明顯搜尋峰點,顯示消費者對即時改善與高效率保養的偏好正逐漸上升。

安瓶關注占比月趨勢圖 & 關注度TOP 10產品

隨著安瓶熱度提升,消費者的通路關注結構也趨於多元。原本以專櫃為主的格局,已演變為開架(24.24%)、專賣店(25.79%)、專櫃(22.16%)與網路通路(21.97%)並列的四大主力通路。這顯示安瓶市場已不再由特定通路類型壟斷,而是形成跨渠道、多元品牌並存的競爭格局。特別是開架與網路品牌的比例提升,也反映出更多中價位、高功能性的產品進入市場,打破過去高價專櫃品牌主導的格局,使消費者能以更親民的價格取得高效機能型產品。

安瓶通路占比

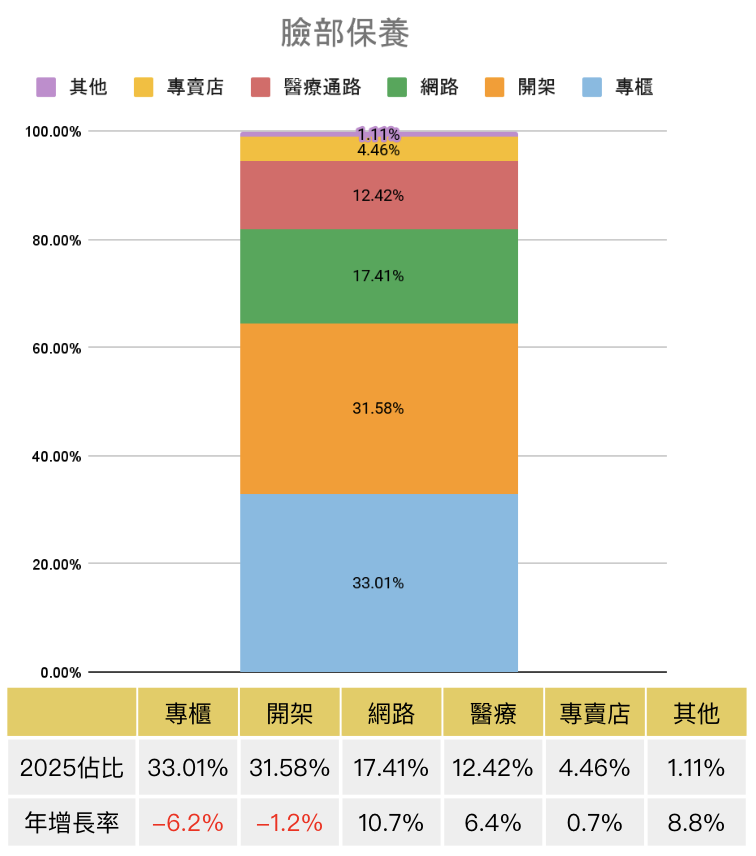

從臉部保養的通路結構來看(如下圖),專櫃與開架雖仍為主要渠道,但皆呈負成長,尤以專櫃連兩年下滑最為明顯。相較之下,網路通路表現亮眼,年增達 10.7%,醫療通路亦穩定成長。整體趨勢顯示,品牌分布正從傳統主流,轉向更多元且具專業導向的品牌型態。

臉部保養通路占比

• 臉部彩妝

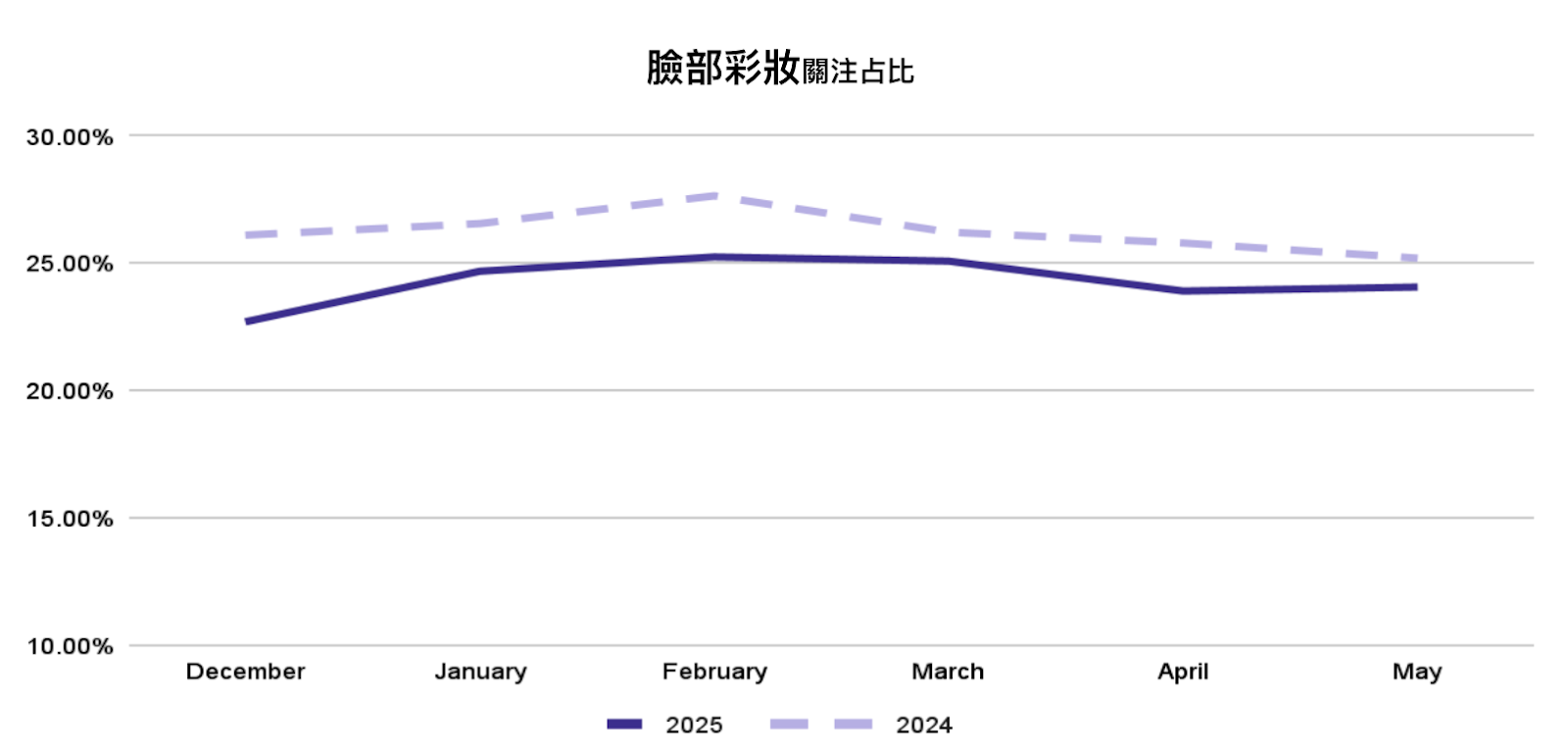

從關注趨勢來看(如下圖),2025 年臉部彩妝整體表現低於去年,市場氛圍相對低迷。整體表現相對保守,並沒有太大的波動。雖然局部有新品上市與促銷活動推動,但並未帶動明顯聲量成長。同時,身體保養與香氛等其他類別關注度上升,可能相對稀釋了彩妝類別在整體市場中的聲量占比,亦反映出當前消費者需求焦點的位移。

臉部彩妝關注占比月份變化

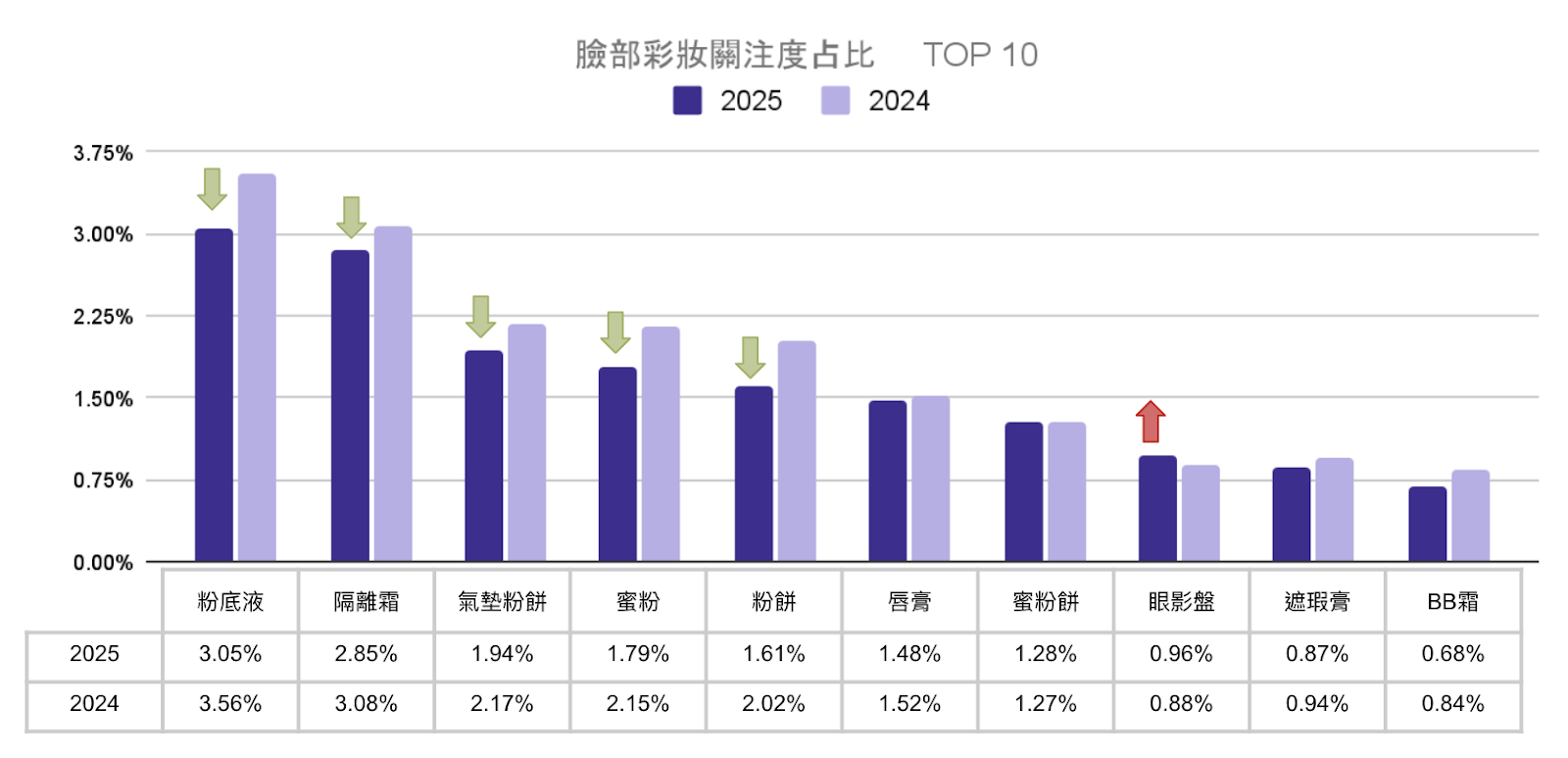

從臉部彩妝的前十大關注屬性來看,2025 上半年底妝類產品如粉底液、氣墊粉餅、蜜粉關注度全面下滑,與 2024 年的成長趨勢相反,顯示底妝市場熱度明顯趨緩,可能受到求自然妝感等趨勢影響。相較之下,局部彩妝表現較佳,尤以眼影為唯一顯著成長項目,反映短影音與社群內容帶動下,消費者更傾向強調眼部細節與個人風格。

臉部彩妝屬性關注度TOP10

以粉底液來說,2025 整體關注度低於去年,主流產品集中於具防曬、持妝與保養功能的「養膚型粉底液」,強調遮瑕服貼與清透妝感,符合消費者對輕盈高效底妝的需求。

粉底關注度TOP 10產品

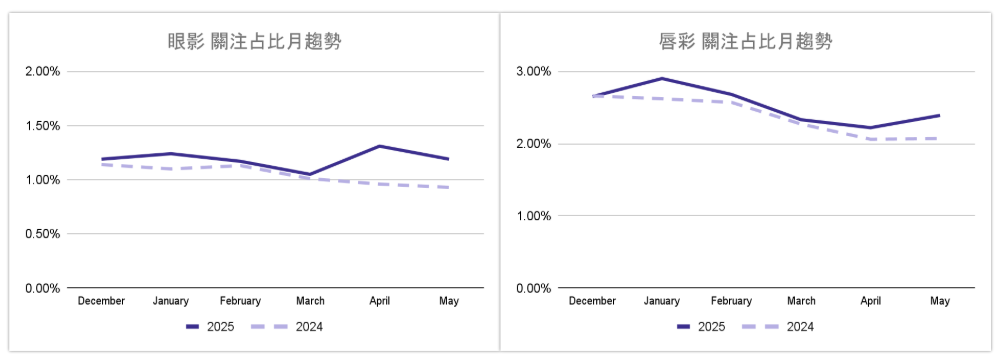

相較於底妝產品今年相對低迷的表現,眼影與唇彩的關注度較去年同期有所提升。從關注度趨勢來看,2025 年 3 月成為眼影市場的轉折點,與去年同期的平緩走勢相比,2025 年 3 月起出現明顯成長,並於 4 月達到高峰。此時間段恰逢春季彩妝趨勢發布、多款新品集中上市。此外自去年底興起的彩妝「吊飾化」風潮持續延燒,這類產品結合化妝功能與造型配件特色,可懸掛於包袋作為日常穿搭的一部分,受到年輕消費族群關注,並同步帶動眼影與唇彩的搜尋與討論量。

眼影和唇彩關注占比月趨勢圖

在臉部彩妝的發展趨勢中,「其他唇彩」類別的關注度呈現明顯上升趨勢,相較去年同期成長幅度顯著,反映消費者對於唇妝產品的選擇標準,正從色彩與品牌延伸至質地與妝效的細緻表現。其中,唇萃產品於熱門榜單中多次出現,其水感、絲絨或釉光等質地設計,能兼顧滋潤、持色與延展性,滿足使用者對自然光澤、立體妝效與疊擦搭配的多樣需求。

除了唇萃外,市場上亦可見唇膜、唇彩雨衣、唇部打底等產品逐步進入消費者視野,顯示唇部產品線的組成正朝「保養 × 妝效 × 疊加應用」的方向發展。此一變化不僅拓展了唇妝的產品邏輯,也為品牌創造出更多差異化的切入機會。

其他唇彩關注占比月趨勢圖

2025 年上半年,染眉膏的關注度持續上升,並於 5 月出現高峰,推測與春夏妝容更新需求以及社群熱議話題相關。熱門產品多集中於開架日系品牌,強調「新手易上手」、自然妝感與便利性,展現日常使用的高度實用性。同時,具備持久、防汗、顯色與特殊染色效果的產品表現亮眼,顯示消費者對眉妝的風格呈現與妝效穩定性日益重視,使染眉膏成為眉妝市場中具備成長潛力的穩定品項。

染眉膏關注占比月趨勢圖

從下圖中可見,專櫃仍為最大通路,占比達46.7%,並較去年微幅成長,顯示在彩妝領域維持穩定表現。開架雖仍占近四成,但連續兩年衰退,反映開架品牌面臨挑戰。最大亮點是網路通路雖僅占9.2%,但年增率高達19.7%,成長幅度居各通路之冠,展現強勁的成長動能。值得注意的是,專櫃通路在彩妝領域占比46.7%且微幅成長,相較於在臉部保養中衰退6.2%的33%佔比,顯示專櫃品牌在彩妝領域的競爭優勢更為明顯。

臉部彩妝通路占比

• 身體保養

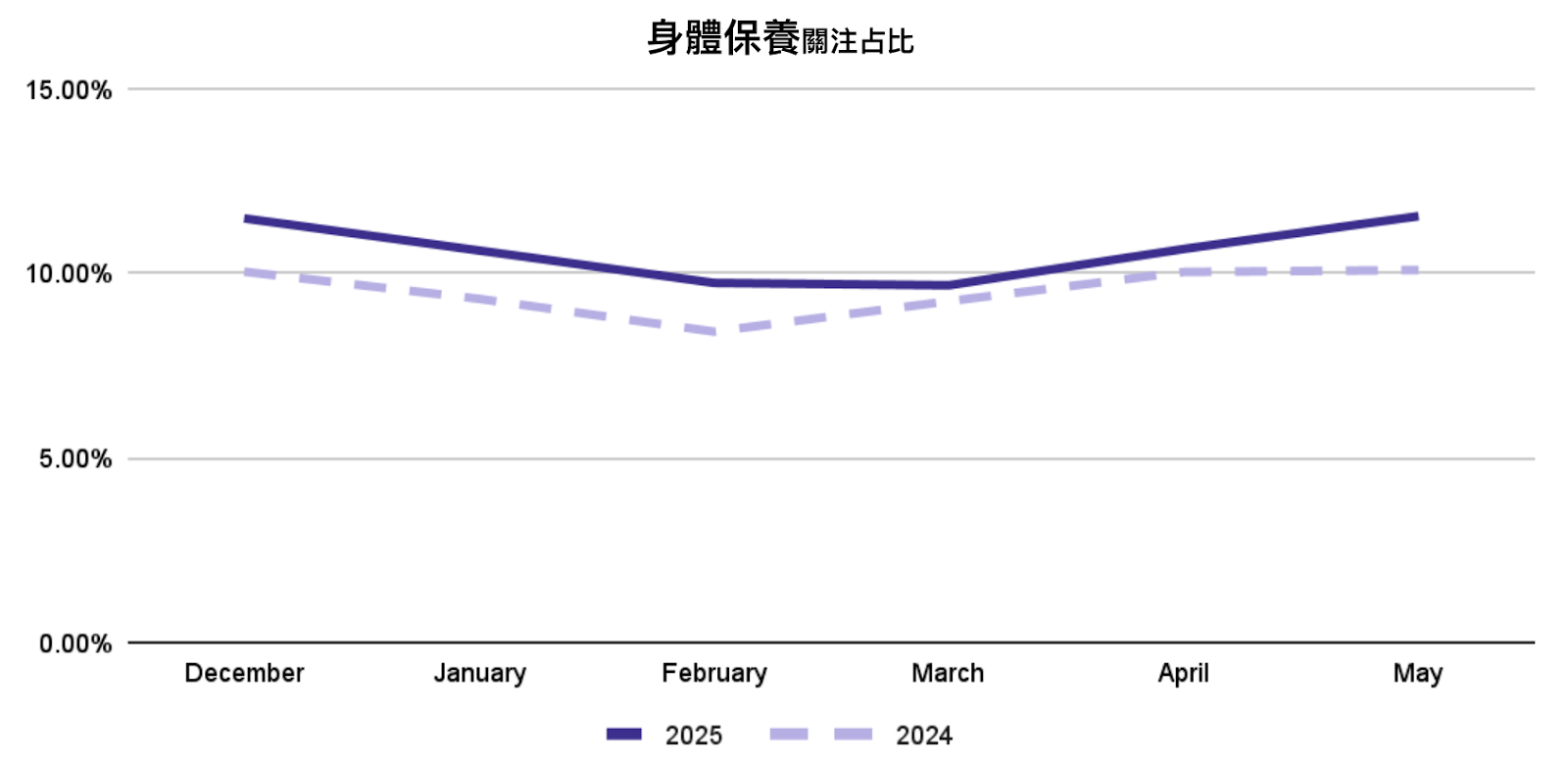

從身體保養的月度關注度變化來看(如下圖),2025 上半年整體關注度皆高於 2024 年同期,顯示消費者對身體保養的重視程度持續提升。特別是在 3 月達到最低點後快速回升,5 月更達到年度高峰,與 2024 年相對平穩的走勢形成對比,展現出明顯的季節性波動。

身體保養關注占比月份變化

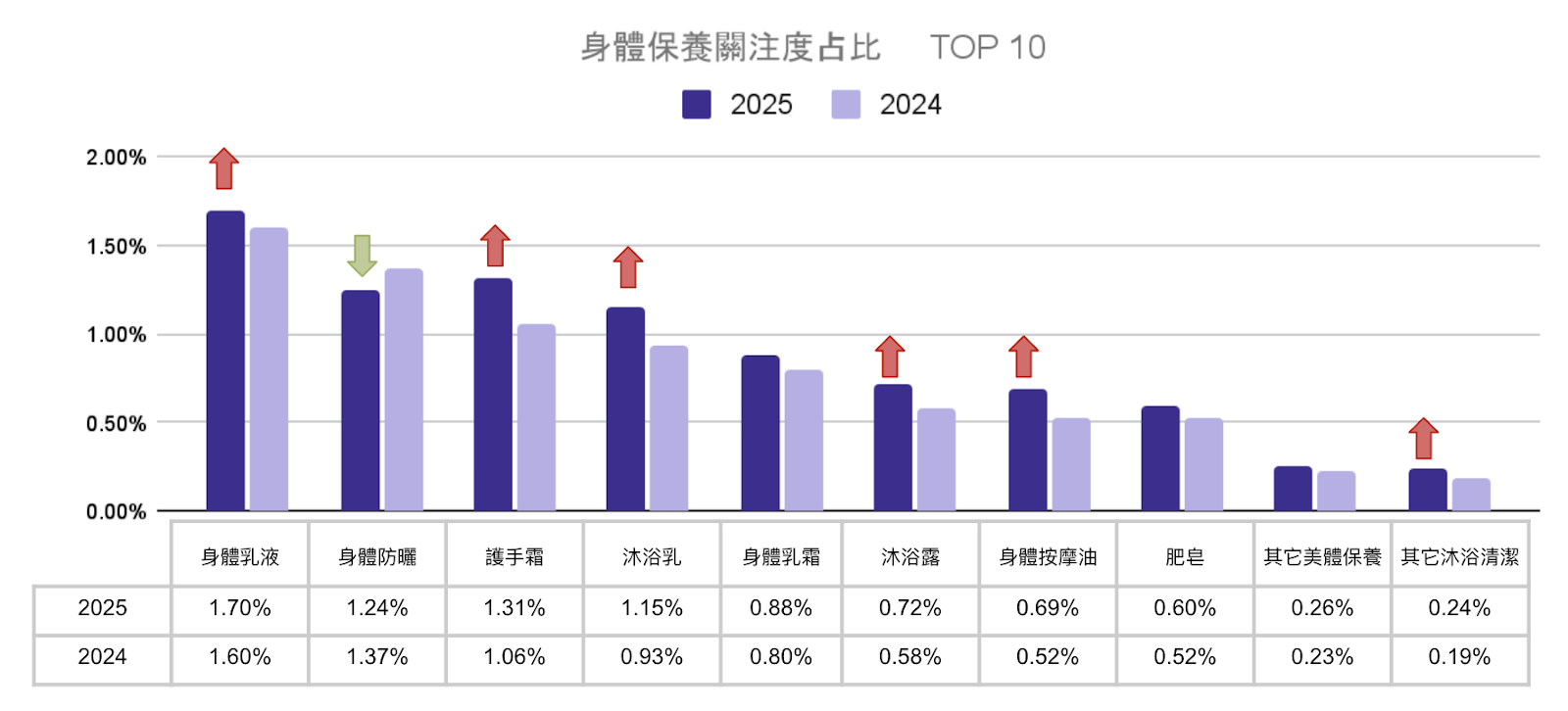

今年身體保養類別的搜尋熱度出現結構性變化(如下圖):防曬關注度下降,取而代之的是護手霜、身體按摩油與沐浴產品的快速上升,延續去年以來的保養精緻化趨勢。

整體趨勢顯示,消費者對身體保養的期待已從基本防護轉向日常滋養與放鬆療癒,局部護理與感官體驗成為新焦點。

身體保養屬性關注度TOP10

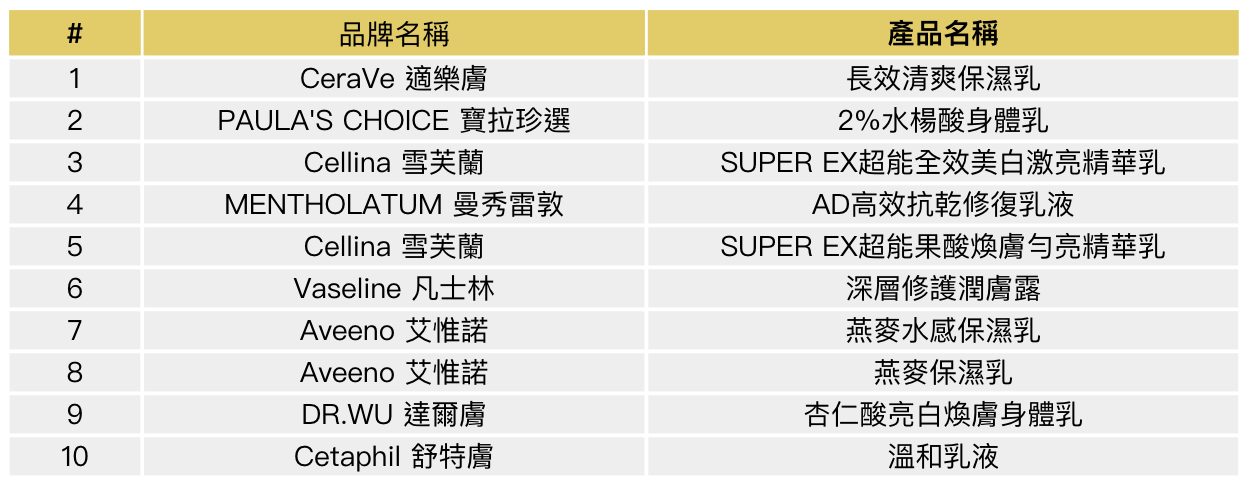

從身體乳液關注度 TOP10 產品(如下圖)來看,具機能性效果的品項表現亮眼,如水楊酸乳、果酸煥膚、美白亮膚乳等功效型產品均占有一席之地,顯示消費者對專業護理的需求持續提升。同時,抗敏修護、深層保濕等基礎型產品也維持穩定熱度,反映身體保養市場正朝功能多元化發展,消費者不再僅滿足於保濕,更重視針對性與成分效益。

身體乳關注度TOP 10產品

沐浴清潔類別在2025年呈穩定上升,整體關注度高於2024年,顯示需求持續增長。熱門產品聚焦兩大主軸:「香氛放鬆」與「溫和保濕」,如草本香皂、沐浴油與敏弱肌配方,反映消費者愈發重視沐浴時的氣味體驗與肌膚舒適感。

沐浴清潔關注占比月趨勢圖 & 關注度TOP 10產品

通路佔比方面,2025年身體保養仍以開架為主(50.16%),但增長放緩。專櫃通路則表現亮眼,不僅佔比達24.28%,更有11.6%的年增率,反映消費者對高品質與功效導向產品的需求提升。

身體保養通路占比

細看品牌層面,與2024年相比,開架與網路通路關注度下滑,專櫃通路則明顯成長。L’OCCITANE、SABON 等品牌透過香氛體驗與禮盒設計搶占消費者目光,反映出「儀式感」與「療癒性」成為選購因素。而開架品牌如 NIVEA、凡士林、雪芙蘭則穩固日常保養基本盤,強調實惠與日常性,儘管整體聲量略減,仍是多數消費者的首選類型。

身體保養關注度TOP 10品牌

• 美髮

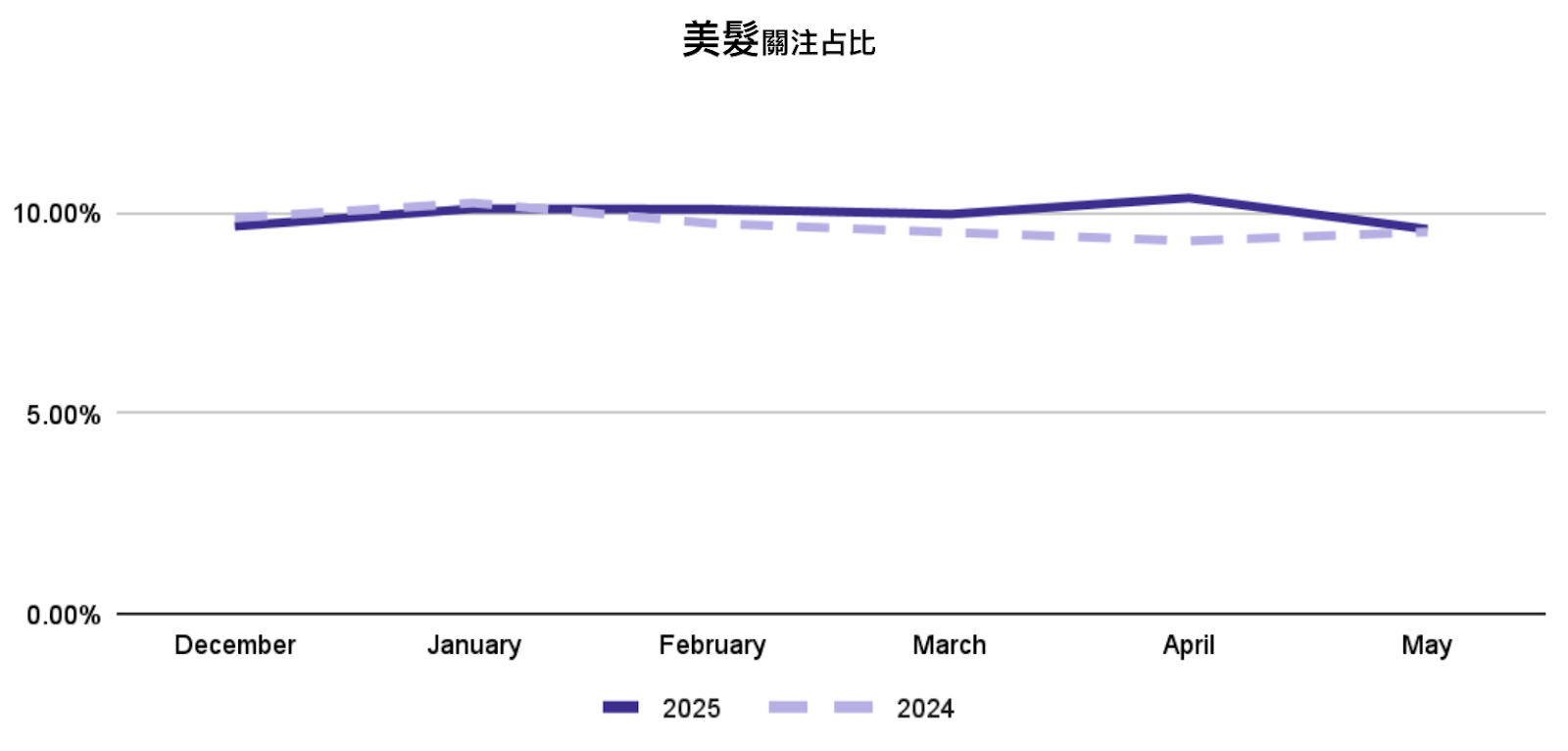

觀察美髮屬性的關注變化,從下圖中可見,2025年美髮相關產品的關注度波動不大,整體趨勢穩定,與2024年相比略高。顯示美髮為日常剛性需求,全年皆有穩定的搜尋與使用動機,並不受季節顯著影響。

美髮關注占比月份變化

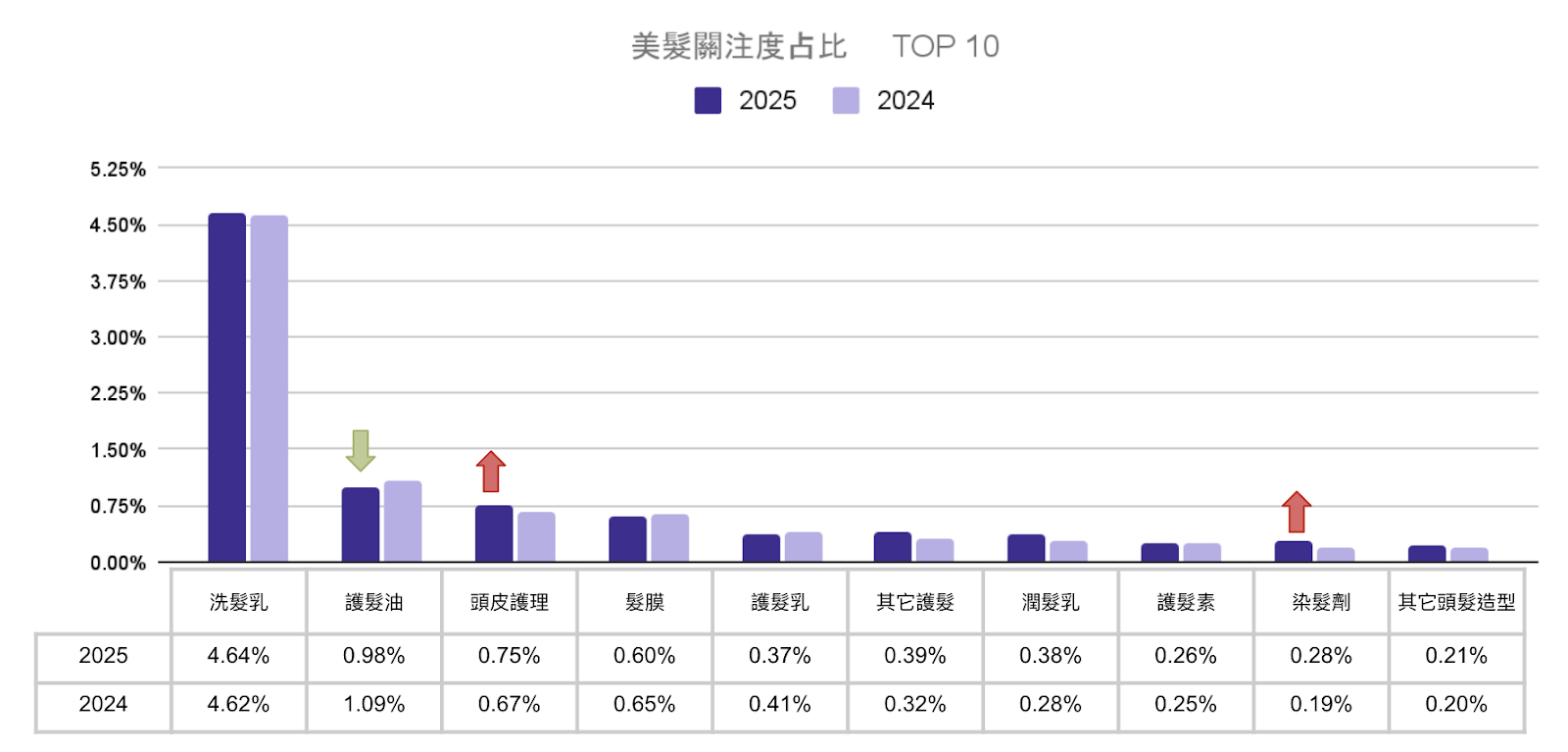

洗髮乳穩居關注榜首(如下圖),占比與去年相近,顯示清潔仍是消費者的基本美髮需求。頭皮護理與染髮產品關注上升,可能反映頭皮健康意識與居家染髮風氣增強。相較之下,護髮油等基礎護理產品則略顯疲弱,需求趨於平穩。頭皮護理與染髮劑的關注度呈現成長,可能反映市場對頭皮保養與髮色管理的重視提升。

美髮屬性關注度TOP10

當前頭皮護理市場聚焦於精準調理與功能訴求,Top 10 熱門產品以養髮精華與頭皮噴霧為主,主打抗落髮、舒緩、滋養等功效,常見成分包含咖啡因、人蔘、植萃控油配方,並搭配無矽靈、低敏與微生態概念設計。品牌方面,專櫃品牌仍為主力,但近年網路通路品牌成長明顯,反映顯示市場選擇更加多元化。

頭皮護理關注度TOP 10產品

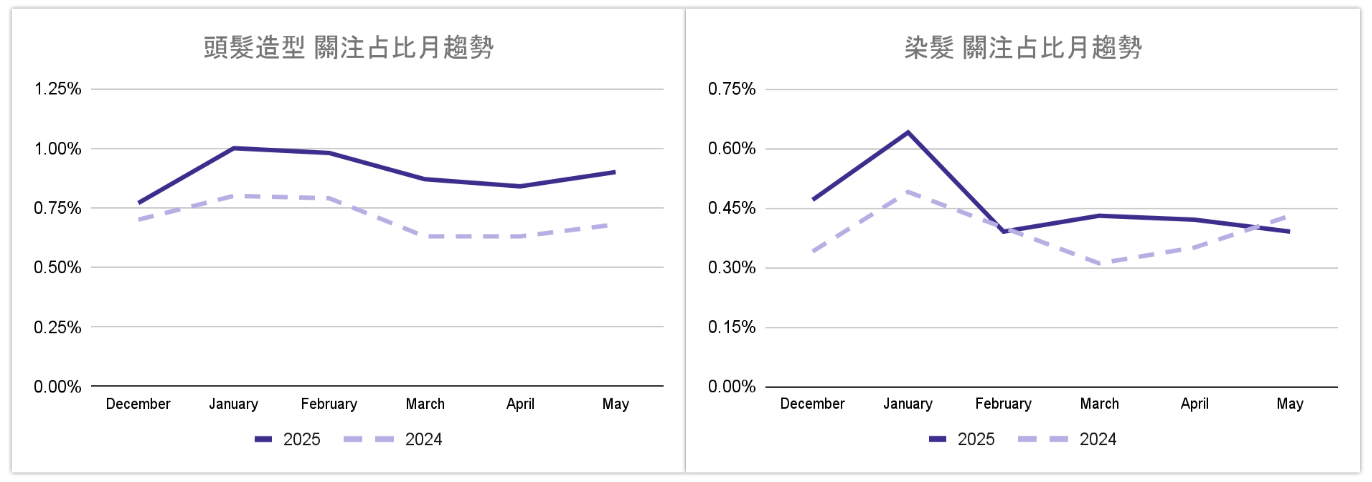

當前髮類市場中,「頭髮造型」與「染髮」兩者關注度於 2025 年明顯高於去年,尤其在年初節慶期間出現顯著波動。這顯示消費者對造型表現與個人風格的關注提升,可能受到流行髮色風潮、社群造型趨勢帶動,加上居家染髮工具與造型產品的普及,使染髮與造型成為更頻繁的日常習慣。

頭髮造型和染髮關注占比月份變化

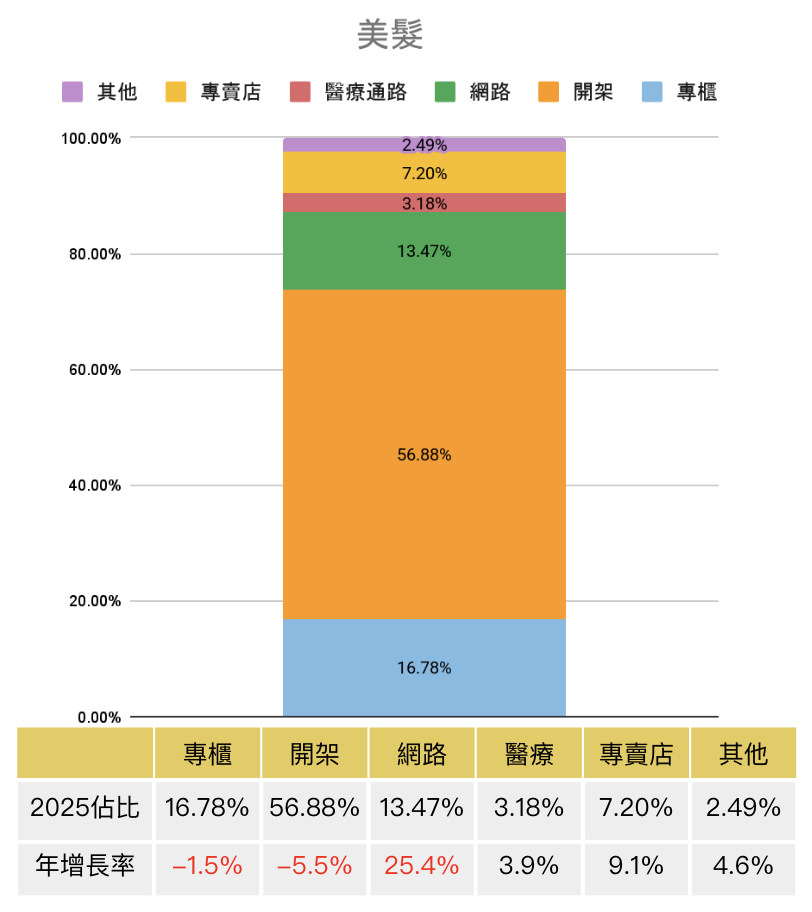

在美髮產品通路中,開架仍為主要關注來源,占比過半,但相較 2024 年已呈現下滑趨勢,專櫃通路亦然。相對地,網路通路關注度明顯成長,醫療與專賣等功能導向通路亦有上升,顯示具專業性或特色功能的產品更易吸引目光,市場正逐步從大眾導向轉向精準化與多元化發展。

美髮保養通路占比

• 香水香氛

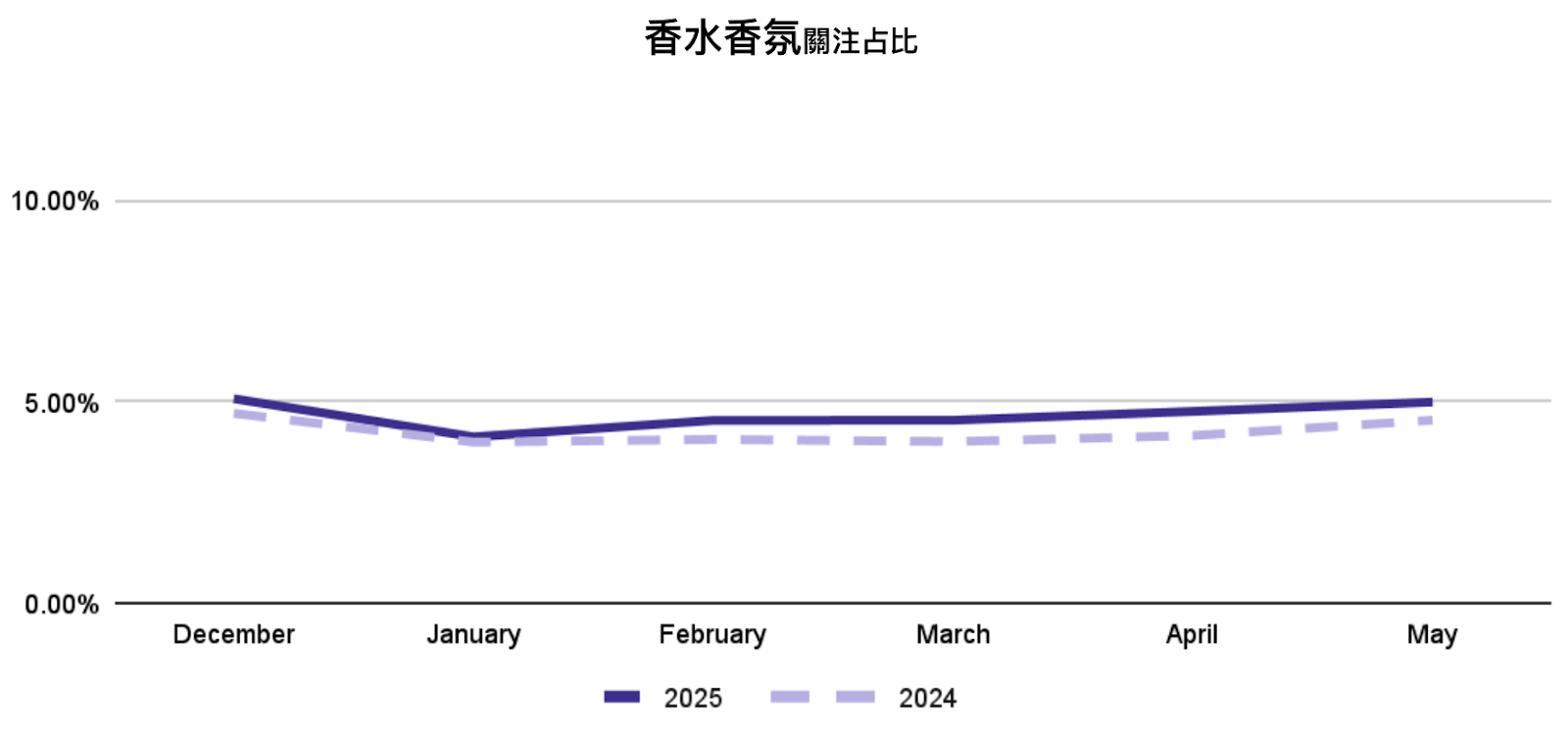

2025 上半年香水香氛類別的關注度略高於去年同期,整體呈現穩定微幅上升趨勢。相較其他品類波動明顯,香氛關注度相對平穩,可能與其使用情境穩定、購買週期較長有關,亦顯示市場關注具有一定基礎。

香水香氛關注占比月份變化

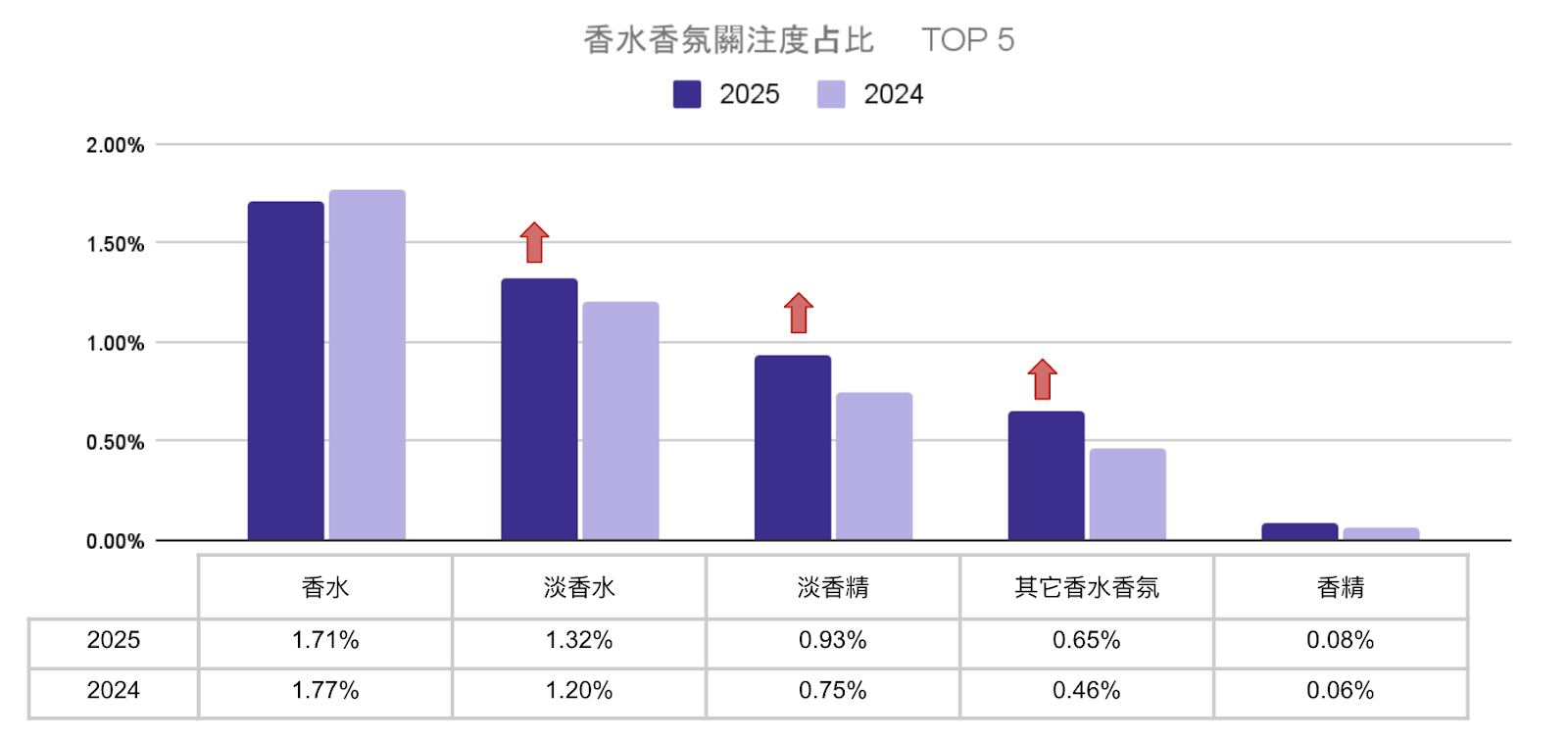

在香水香氛屬性關注度中,2025 年淡香水與淡香精的關注度均較去年成長,顯示輕盈型日用香氣仍具吸引力;而「其他香水香氛」如香氛噴霧、居家擴香等,從月度趨勢來看,在 2025 年的關注度自 3 月起明顯上升,並在 4 月達到高峰,較 2024 年同期有明顯差距。雖然該品類在市場中並非新興項目,但近年應用情境持續擴展,包括衣物芳香、空間香氛、枕頭噴霧等,加上社群媒體對「生活儀式感」與居家氛圍營造的討論熱度,帶動既有品類在今年重新獲得更高關注度,並呈現穩定成長趨勢。

香水香氛屬性關注度TOP5

其他香水香氛關注占比月份變化&關注度TOP 10產品

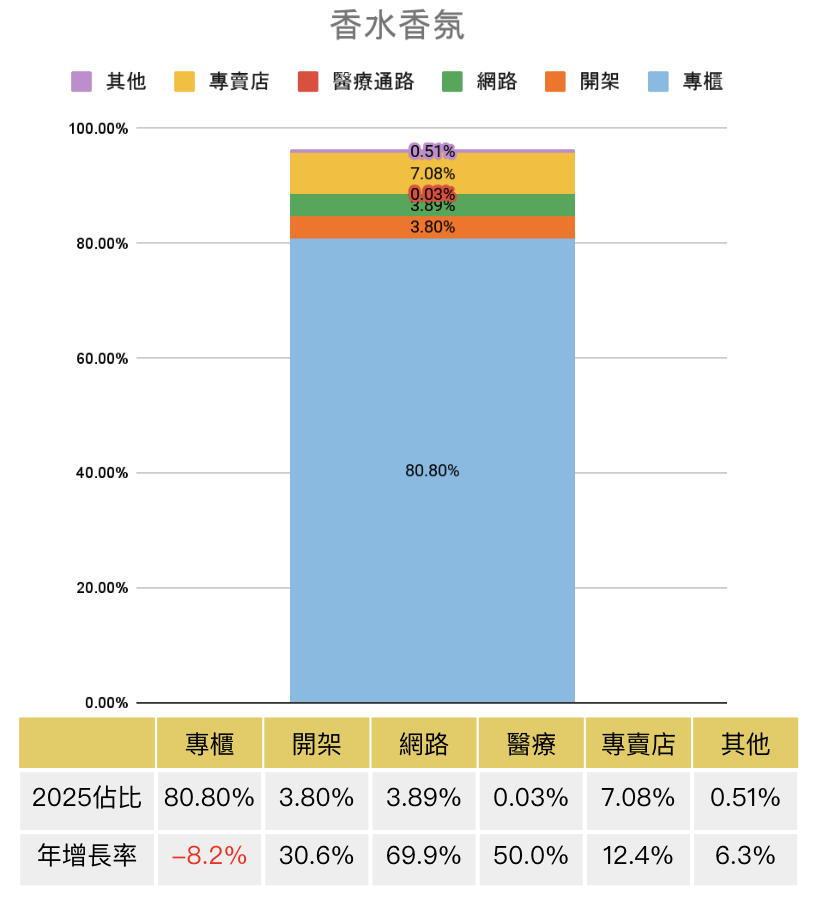

香水香氛以專櫃通路為主要關注來源,占比超過 80%,但年減 8.2%,顯示主流地位正逐漸鬆動。同時,小眾香氛品牌帶動專賣店與多元通路成長,反映消費者對個性化、品牌故事的關注提升。

香水香氛通路占比

3. 2025上半年最新美妝市場趨勢

本次報告透過挖掘@cosme Taiwan全站各屬性變化趨勢,及消費者關注轉移情況,回顧2025上半年,未來美妝趨勢有幾個觀察重點分享給大家:

#1 專櫃品牌衰退趨緩,網路品牌成長明顯

通路方面,今年上半年專櫃品牌關注度衰退趨緩,特別是在身體保養品類呈現回升,臉部彩妝亦維持一定熱度,顯示專櫃通路逐步穩住聲量。反觀開架品牌受到新興日韓網路品牌快速導入影響,整體關注度略顯下滑。與此同時,網路品牌聲量持續走高,自 2023 年以來穩定上升,至 2025 年上半年已突破 15% 關注佔比,逐漸成為消費者重要的接觸品牌。此現象是否在下半年進一步擴大,值得持續關注與觀察。

網路通路關注占比變化

@cosme 全站不分屬性通路占比

#2 底妝關注度降低,局部彩妝成目光新寵

根據 2025 年上半年觀察,美妝市場呈現品項關注度的結構性變化。底妝與遮瑕產品的關注度較去年同期略有下降。此類產品逐漸由高度關注的話題品項,轉為日常「基礎型」消耗品,成長動能趨緩。

相對而言,唇彩、眼影、頰彩等局部彩妝品項則展現出較高的動態關注度變化,這類產品與消費者對「風格化表現」的需求高度相關,其討論熱度與購買頻率明顯提升。

臉部彩妝屬性關注度TOP10

該趨勢亦與全球市場脈動相符。根據 McKinsey《The State of Beauty 2025》 報告,消費者在選擇彩妝產品時,愈來愈重視能展現個人風格與即時變化的項目,進一步推升具有視覺張力的局部彩妝在產品組合中的戰略角色。此外,在社群平台與短影音內容影響下,彩妝產品的「傳播價值」已成為評估其市場潛力的重要指標。

另一方面,歐美時尚媒體也觀察到妝容重點轉移的現象。平台如 WhoWhatWear 與 Allure 分析指出,「Minimal Skin, Maximalist Eyes」已逐漸成為消費主流,即在保留自然膚質的同時,強化眼妝與頰彩等部位的色彩表現與風格辨識度。此趨勢反映出消費者對「自然 × 個性」的雙重期待,也推動品牌思考如何以局部彩妝作為差異化溝通的切入點。整體而言,2025 年以來的市場動向顯示,局部彩妝逐漸成為展現妝容風格的核心。

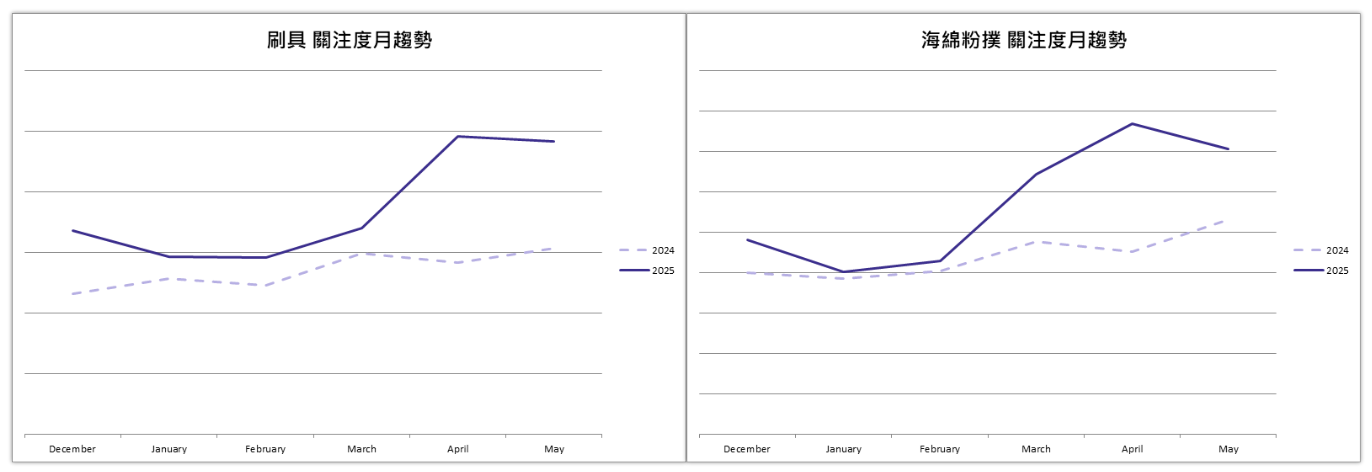

上述趨勢也促使消費者對彩妝工具的關注提升。一方面,消費者愈發重視妝效的精緻度與細節控制,例如透過不同刷具實現漸層暈染或多色疊擦;另一方面,持妝表現與肌膚貼合度也是使用者關注焦點,促使定妝產品與上妝輔具的選購需求上升。

刷具和海綿粉撲關注占比月份變化

#3 消費選擇更細分:成分功能導向明顯,場景多元化

2025 上半年,消費者在美妝保養品上的選擇邏輯出現顯著轉變,關注重點已逐步從品牌轉向「成分透明」與「機能效能」。在上述分析中,針對個人膚況(如抗敏、保濕、修護等)主動尋找對應機能產品的行為愈發普遍。產品是否標示完整成分、來源可信、機能設計具體,已成為進入選購清單的基本條件。

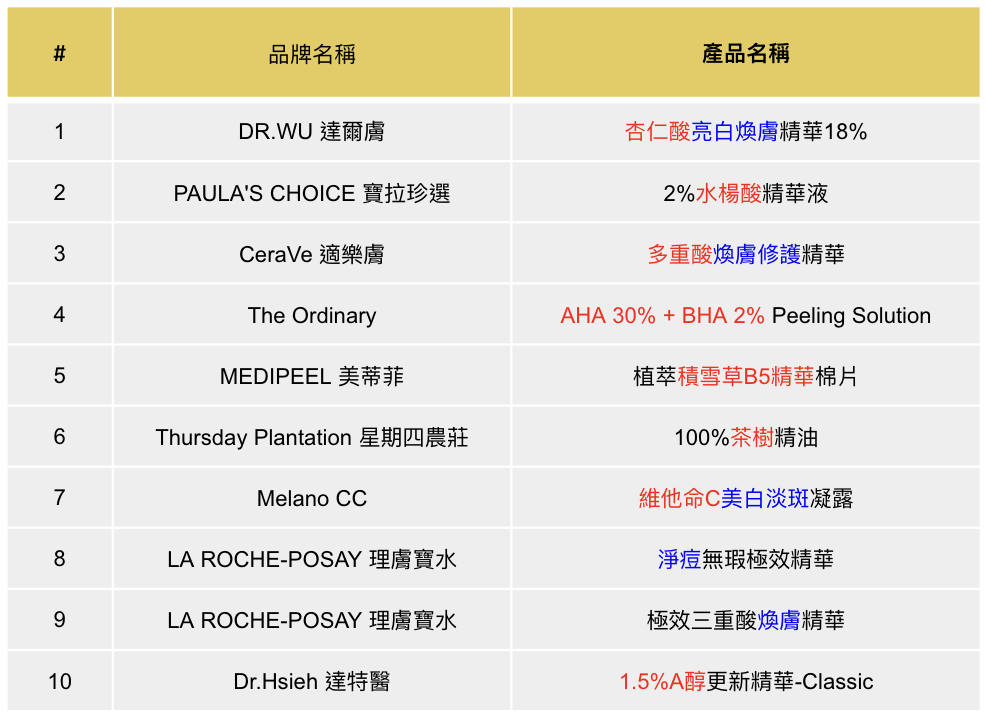

以臉部保養中的「重點保養」關注度 TOP 10 產品為例,可以看到市場熱門品項多以酸類、維他命、植物萃取等功能成分為核心,並針對美白、淡斑、抗痘、修護等功效提出明確訴求,反映成分與功能導向在消費決策中的影響力持續增強。

重點保養關注度 TOP 10

而在功能導向成為選品基本門檻的同時,另一股趨勢也正在成形:消費者開始重視產品能否融入日常情境,甚至成為風格表達的一環。選擇已不再只是為了解決膚況問題,更進一步講求整體體驗,包括使用時的情緒感受、質地香味、產品外觀與攜帶便利性等。

其中,「其他香水香氛」的熱度亦有提升,且用途範圍愈加多元,由個人香氣拓展至居家氛圍與日常環境,除了長期佔據榜單的衣物芳香豆外,居家擴香、枕頭噴霧等產品近來也獲得更多關注。

其他香水香氛關注占比月份變化&關注度TOP 10產品

此外,迷你彩妝與吊飾彩妝產品在社群中討論度持續上升,其輕巧、可攜帶的設計,使彩妝不僅止於上妝工具,更融入日常穿搭與個人風格中,具備實用與裝飾的雙重功能。這類產品在 Z 世代與美妝愛好者之間受到關注,亦反映出彩妝產品設計逐步朝向多用途與情境化的方向發展。

整體而言,消費選擇的細分化已從成分導向延伸至使用場景與風格偏好,顯示市場競爭力將取決於品牌是否能同時回應消費者對效能、情感與生活風格的多元期待。

4. 總結

從分析中能發現到了2025年度,消費者對於美妝關注有不少變化。本次報告透過挖掘@cosme Taiwan全站各屬性變化趨勢,與各位一同回顧2025上半年度分析的重點總結:

1. 專櫃品牌衰退趨緩,網路品牌成長明顯

專櫃品牌聲量衰退趨緩,其身體保養與彩妝品類關注回溫,顯示部分專櫃品牌逐步穩住關注度;相較之下,網路品牌聲量持續成長,反映消費者對品牌來源與風格多元性的需求提升。

2. 底妝關注度降低,局部彩妝成目光新寵

底妝類產品熱度趨緩,反映消費者妝容習慣成熟;相對地,眼唇頰等局部彩妝話題與銷售動能同步提升,成為風格展現與話題傳播的主力品項。

3. 消費選擇更細分:成分功能導向明顯,場景多元化

消費者不再僅看產品功能,也重視與生活節奏、風格偏好、感官體驗的契合度。多用途設計、補充包裝、療癒香氣與穿搭整合成為設計重點,產品需同時滿足理性與情感需求,方能建立差異化競爭力。

除了上述關注度占比與變化外,其餘熱門屬性的屬性關注狀況、通路分佈與熱門產品排行榜等資訊亦於報告中詳細呈現,在此提供完整的2025上半年度美妝產業趨勢報告檔案供各位下載閱讀:【趨勢報告】美妝產業2025上半年度報告

如對本份報告有任何想詢問或深入了解處,抑或是有深入數據分析需求及相關合作洽談,都歡迎與我們聯繫。