在本次的年度報告中,CMRI自@cosme的消費者瀏覽行為資料庫中,蒐集了各產品的消費者關注度資料(時間:2022-12-01至2025-11-30,關注度以pageview做計算)。@cosme一年約有四千兩百萬次的瀏覽量(pageview),85%以上是自然搜尋進站(消費者於Google等搜尋引擎上搜尋關鍵字後進入@cosme)。本報告以@cosme瀏覽數據彙整,運用統計手法將數據進行去廣告處理,針對消費者於各屬性分類的瀏覽狀況作宏觀分析。

本次報告將分爲兩篇進行,上篇會從兩個面向進行分析,首先呈現整體市場概況,並且針對特定屬性進行趨勢觀察。下篇則是會帶大家深入理解美妝市場趨勢與消費者洞察,內容包含消費者輪廓、消費者行為觀察分析、各地區品牌佔比分析、預測分析和最後的趨勢總結。

此外,報告中的圖表皆以「關注占比」作為呈現方式,而非直接使用實際瀏覽數。此做法主要希望將焦點放在各屬性之間的相對變化,協助觀察消費者關注重心的移動與整體趨勢走向,而非單一數值的高低變化。

2025年度美妝市場概況

1. 整體概況

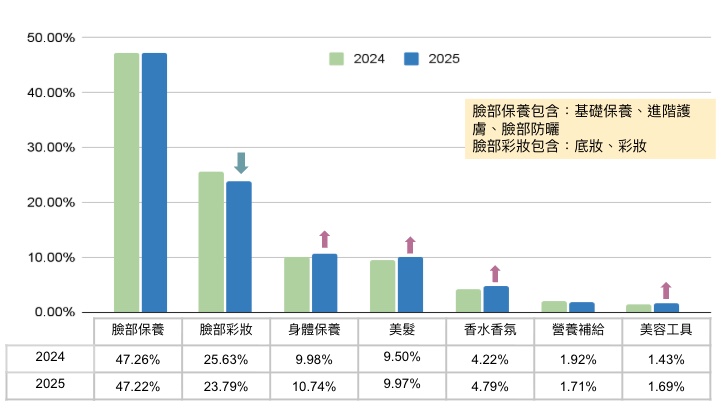

2025年美妝市場的類別關注排序與去年大致一致,臉部保養與臉部彩妝仍居前兩位。臉部保養占比約47%,與2024年幾乎持平,穩居市場核心地位。然而臉部彩妝出現明顯下滑,從2024年的25.6%降至23.8%,下降近2個百分點,是今年變化最顯著的屬性。

與此同時,身體保養、美髮與香水香氛等類別則呈現成長態勢。其中身體保養占比提升至10%以上,表現尤為突出;美容工具整體占比雖小,但成長同樣明確。這些變化反映出一個趨勢:消費者的美妝關注正從高度集中的臉部需求,逐步延伸至身體、頭髮與香氛等更多元的面向。

從年增長率的角度進一步觀察(如下圖),各類別的變化趨勢更加明確。臉部保養整體變動不大,年增率接近持平,顯示其市場結構相對穩定。相較之下,臉部彩妝年增率為 -7.2%,為本次衰退幅度較為明顯的類別之一。

成長屬性中,美容工具年增率高達18.2%,顯示消費者對美容輔助工具的需求快速升溫;香水香氛年增率13.5%,反映香氛已成為日常美容體驗的重要環節。美髮與身體保養分別成長7.6%與4.9%,展現非臉部類別的擴張趨勢。營養補給年增率-10.9%,為下滑幅度最大的屬性。

從通路結構來看,2024至2025年間整體穩定,專櫃與開架合計占超過七成。專櫃占比持續下滑,開架大致持平;網路、醫療通路與專賣店則緩步成長。專賣店通路中,INNISFREE、無印良品等品牌今年能見度提升。整體而言,通路結構以穩定為主,關注分布正由專櫃、開架擴散到其他通路。

2. 各大分類屬性概況與通路分析—臉部保養、臉部彩妝、身體保養、美髮、香水香氛

以下針對前五大分類屬性:臉部保養、臉部彩妝、身體保養、美髮、香水香氛進行深入解析。

• 臉部保養

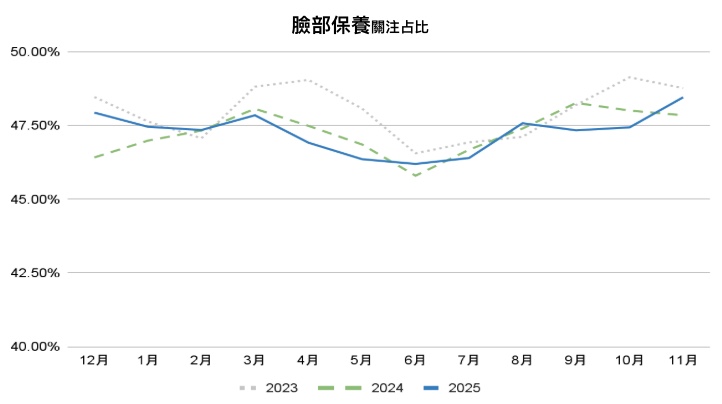

從臉部保養的月度關注度變化來看,2025 年整體水準與 2024 年相近,全年大致維持在 46% 至 48% 的區間內,顯示臉部保養仍是市場中最穩定的核心品類。相較 2023 與 2024 年,2025 年的走勢波動幅度明顯較小,顯示關注分布趨於平均,未出現過度集中的單月放大。

進一步觀察臉部保養的細分屬性,2025 年與 2024 年相比,整體排序變化不大,關注結構大致維持穩定,差異主要集中在少數小屬性的占比升降。

其中,精華液仍為關注度最高的核心小屬性,但占比相較去年略有下降;化妝水與洗面乳亦呈現下滑趨勢。相對地,臉部防曬、保養面膜與護唇膏的關注占比有所提升,為本年度成長較為明顯的細分類。

整體而言,臉部保養類別並未出現結構性變動,而是由個別屬性的消長,帶來關注重心的細部調整。

精華類涵蓋前導精華、精華液、精華水、精華油、安瓶及其他類型。2025年精華整體關注度略低於2024年,自1月後即落在去年同期之下。不過,關注度自7月後逐步回升,11月小幅超越去年同期,呈現前段偏弱、後段回升的走勢。產品層面上,2025年精華關注度前十名品牌延續性高,多數為去年即具高能見度的核心品牌,部分品牌以同一產品線的不同版本或升級形式持續上榜。

進一步拆解精華內部結構,本波關注回升主要由安瓶帶動。安瓶目前在精華整體中占比仍低,但成長幅度明顯,關注占比由年初約0.6%提升至接近1%,10月出現明顯跳升,對精華整體下半年超越去年同期具有實質貢獻。安瓶上榜產品有半數以上的韓國品牌,顯示韓系品牌在高濃度成分訴求與安瓶型產品的市場教育上仍具明顯優勢,持續主導此一細分品類的關注走向。相較精華液等日常型品項,安瓶在精華內部形成較具辨識度的子結構,後續可觀察其是否持續擴大市場存在感。

臉部防曬走勢具明確季節性特徵。2025年關注度自年初逐步上升,於春夏交替期間達到高點並超越去年同期。2024年防曬關注高點落在4至7月,熱度延續較長;2025年則呈現高峰集中、後續回落較快的型態。產品結構上,臉部防曬前十名中日系品牌占一定比例,排名第一的黛珂防曬同時為今年美妝大賞第一名。防曬市場關注仍以主流品牌與明星產品為主,榜單結構穩定。

面膜為2025年臉部保養中少數成長的屬性之一,關注度隨年度推進逐步上升,8月達到相對高點。品牌結構上,前十名中韓系品牌占約半數,產品多以補水、舒緩、亮白與密集修護為主要訴求,呈現功能導向的結構特徵。

2025年臉部防曬與面膜在關注節奏上呈現不同時間分布:防曬集中於初夏,面膜則在盛夏維持較高能見度,兩者分別承擔不同階段的臉部保養關注角色。

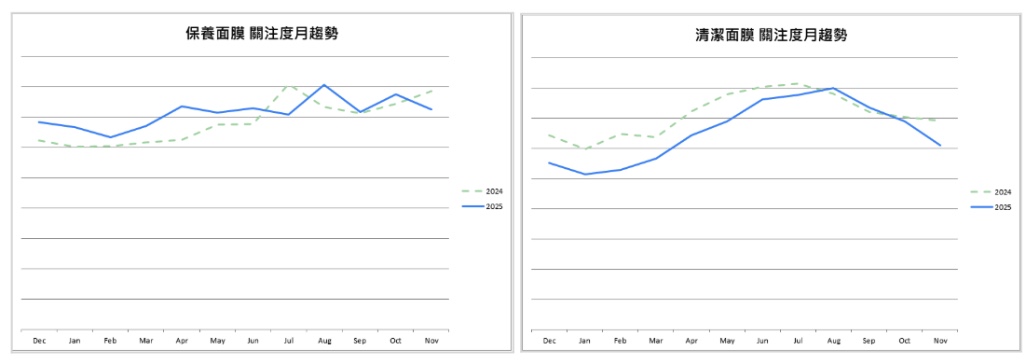

進一步區分面膜內部,保養面膜與清潔面膜在2025年呈現分化表現。保養面膜關注度穩定上升,為今年少數成長的小屬性;清潔面膜在8月以前關注度明顯低於去年同期,表現偏弱,在面膜TOP10中僅佔兩席。此結構差異顯示,2025年面膜市場關注重心更傾向補水、舒緩與修護等保養導向需求,清潔型面膜影響力相對下降。

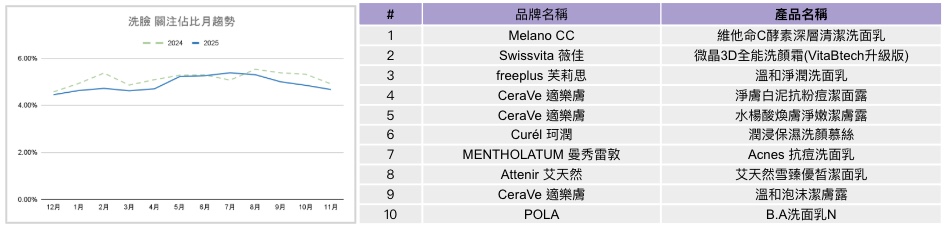

洗臉 2025 年洗臉整體關注度是低於去年, 在 5 月換季時點出現一波短暫回升,8月後關注度回落。在產品排名上,CeraVe 表現相對突出,共有三項產品進入關注度前十名;此外,今年獲得大賞的 POLA 洗面乳也同步進榜。

拆解洗臉小屬性趨勢,洗面乳仍是關注核心,但2025年整體關注度略為下滑;其他洗顏類型占比則明顯抬升,為較突出的變化。

緊接著是卸妝類別。整體而言,2025 年卸妝的關注度略低於去年,且全年波動幅度不大,顯示其仍屬於相對穩定的基礎型品類。不過在品牌結構上可觀察到些微變化,無印良品今年共有兩項產品進入關注度前十名,使其在卸妝榜單中的能見度明顯提高。此一現象顯示,除傳統美妝品牌外,專賣店通路旗下的自有品牌在卸妝品項中的關注表現正逐步提升,為該品類帶來結構上的變化。

從卸妝子屬性的年度結構來看,傳統主力的卸妝油、卸妝水與卸妝霜占比同步下滑;相對地,卸妝乳與卸妝露的占比皆較去年提升。整體結構顯示,卸妝類的關注分布趨於分散,各子屬性之間的占比差距略為縮小。

從臉部保養的通路結構來看(如下圖),2025 年臉部保養仍以專櫃與開架為主要關注來源,合計占比約 65%,顯示主流通路結構大致穩定。不過,專櫃占比出現明顯下滑,年增率為 -6.71%;相較之下,開架表現相對持平,並且有微微增加(+1.32%)。

同時,網路與專賣店通路的成長動能逐步浮現。網路通路年增率達 +7.48%,專賣店亦有 +7.26% 的成長,雖整體占比仍低,但顯示消費者關注正逐步分散至非傳統主力通路。

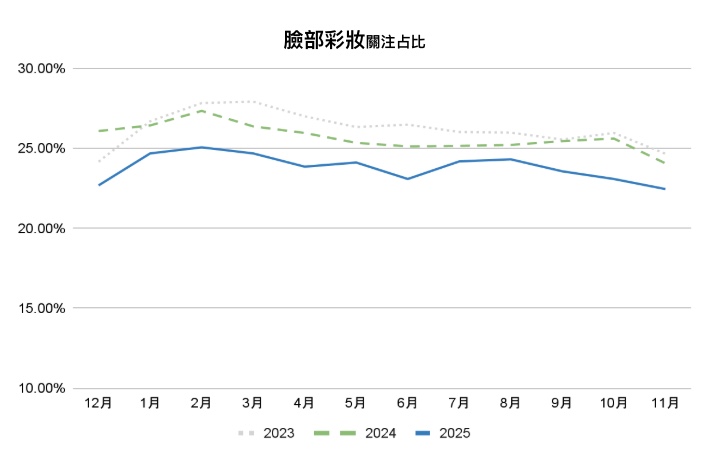

• 臉部彩妝

從關注趨勢來看(如下圖),臉部彩妝已連續兩年下滑,2025年整體關注度明顯低於2023與2024年。Q1至Q2期間關注水準偏弱,未能出現過往常見的短期拉升,衰退趨勢明確。

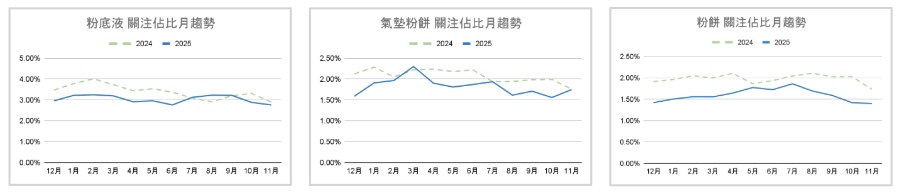

從臉部彩妝的前十大關注屬性來看,底妝類產品整體走弱,不論是粉底液、氣墊粉餅或蜜粉,其關注占比皆低於 2024 年。值得注意的是,這些品項在2024年仍處於相對高檔或成長狀態,顯示今年消費者對「全臉型底妝」的討論與關注明顯降溫。

相較之下,局部彩妝類產品表現相對穩定,其中以眼影盤的關注提升較為明顯,成為少數在整體彩妝走弱背景下仍具支撐力的屬性。整體而言,臉部彩妝在 2025 年呈現出由全面型妝容轉向局部重點表現的結構特徵。

聚焦粉底類產品的月度走勢,可以清楚看到 2025 年的關注度幾乎全年度皆低於 2024 年,兩年之間呈現穩定且持續的落差,且波動幅度相對有限。這顯示粉底作為彩妝中的核心品項,今年並未出現明顯的季節性放大或關注動能回升,整體熱度維持在相對低檔水準。

各底妝子類別月度走勢顯示,整體偏弱並非單一品項所致,而是主要底妝型態皆缺乏持續放大動能。粉底液7至9月短暫回升但幅度有限,隨後快速回落;氣墊粉餅3月出現單點高峰後迅速走低,未再形成第二波拉升;粉餅全年維持較低區間,波動有限,可以看出個別新品雖在特定時點帶動短期關注,但熱度難以延續。

相較底妝走弱,眼影關注度表現突出。2025年多數月份關注水準皆高於2024年,整體約有5%提升,波動幅度明顯,隨新品上市與話題趨勢推動而起伏。眼影不僅是穩定支撐的彩妝品類,更能隨風格變化、新色系與妝容趨勢持續創造關注高點,為2025年局部彩妝中較具話題性的項目。

2025年唇彩整體關注度未明顯擴張,全年僅上半年略高於去年。從結構觀察,唇彩仍以唇膏為主要關注來源,但占比略降(1.49%→1.41%);唇蜜與其他唇彩(含唇萃、液態唇膏、唇泥)占比則小幅提升。變化幅度有限,但顯示唇彩關注正逐步分散至質地與妝感更多元的產品類型。

從通路結構來看,臉部彩妝在 2025 年仍高度集中於專櫃與開架通路,兩者合計占比超過八成,顯示彩妝消費的主要場域仍由傳統主流通路支撐。相較去年,專櫃與開架通路的關注占比僅出現不到 1% 的微幅調整,,顯示主力通路雖承壓,但尚未出現明顯鬆動。

• 身體保養

身體保養月度關注度變化顯示明顯季節性特徵。2025年關注度自年初回落後,於春末至初夏快速拉升,6月達全年高點,高峰略早於2024年;8月後逐步回落,下半年維持穩定水準。

與前兩年相比,2025年身體保養多數月份關注水準皆高於2024年,在臉部保養與彩妝關注趨緩的背景下,身體保養維持成長動能。

從結構來看,2025年身體保養的關注呈現普遍擴張,多數屬性皆較去年獲得成長。身體乳液仍是關注度最高的核心品類,占比由約1.5%提升至1.7%,穩居第一。身體防曬則是少數下滑的項目,關注度由約1.6%降至1.3%,熱度未能延續去年水準。

另一個值得關注的現象是,日常使用頻率較高的屬性全面成長。護手霜、沐浴乳、沐浴露與身體乳霜的關注度皆高於去年,反映消費者對日常清潔與基礎滋潤型身體保養的關注正在擴大。肥皂、身體按摩油等後段屬性雖然占比仍低,但同樣呈現小幅成長。這說明身體保養的關注並非集中於單一屬性,而是逐步向更多使用情境分散。

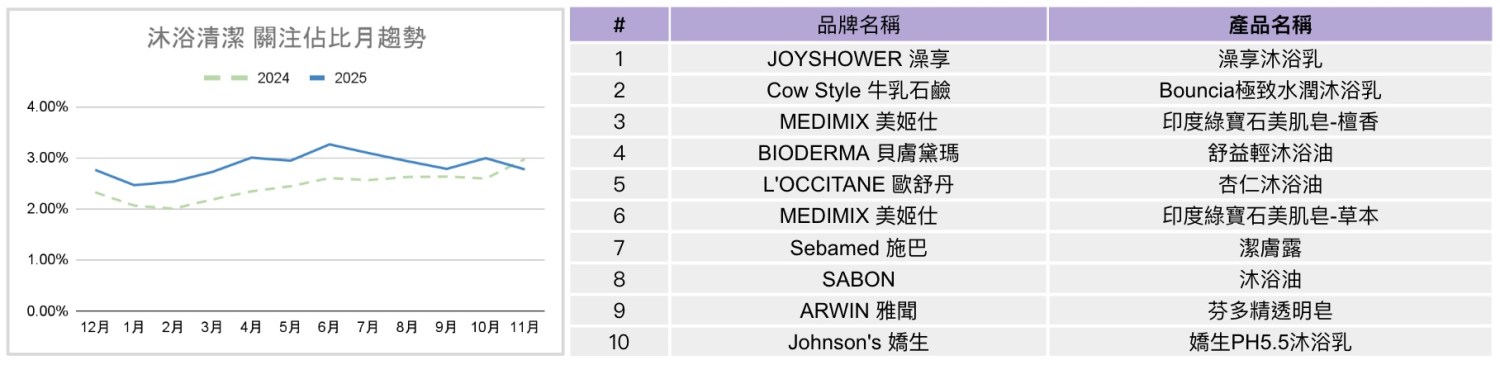

沐浴清潔是今年身體保養中表現穩定且具支撐力的品類。2025年關注度大多時間略高於去年,整體維持在約3%的水準。

拆解沐浴清潔的小屬性,可以發現不同產品型態在年度中各自發揮支撐作用。沐浴乳在上半年表現明顯,關注度於年初至夏季初期維持高檔,是最穩定的日常清潔主力。其他沐浴清潔類別(以沐浴油為主)則在6月出現明顯的單點高峰,主要是由歐舒丹杏仁沐浴油於6月舉辦「杏仁沐浴油」抽獎活動成功引發社群熱度,顯著拉升了該小屬性的整體表現。至於沐浴露,則呈現較為不同的型態,其能見度在近三年間持續上升,年度走勢相對平穩,顯示消費者對此類產品的接受度正逐步累積,屬於長期成長型的品項。整體而言,2025 年沐浴清潔關注度的提升,由穩定的日常需求、特定強勢品牌,以及部分品類的長期累積效應共同構成。

從身體防曬關注占比月趨勢(下圖)來看,防曬相關屬性的季節性特徵依然十分明顯,無論是身體防曬或其他延伸防曬品類,2025 年的關注高點皆集中於 6 月,顯示防曬需求仍高度隨季節變化而波動。不過,與 2024 年相比可以清楚看到,2025 年整體防曬關注度水準明顯偏低。雖然今年同樣出現季節性高峰,但不論是高峰高度或熱度延續時間,皆不如去年,顯示今年防曬關注回落至相對穩定、正常的水位。相較之下,2024 年的防曬市場本身即處於較高熱度基準,帶動整體表現。

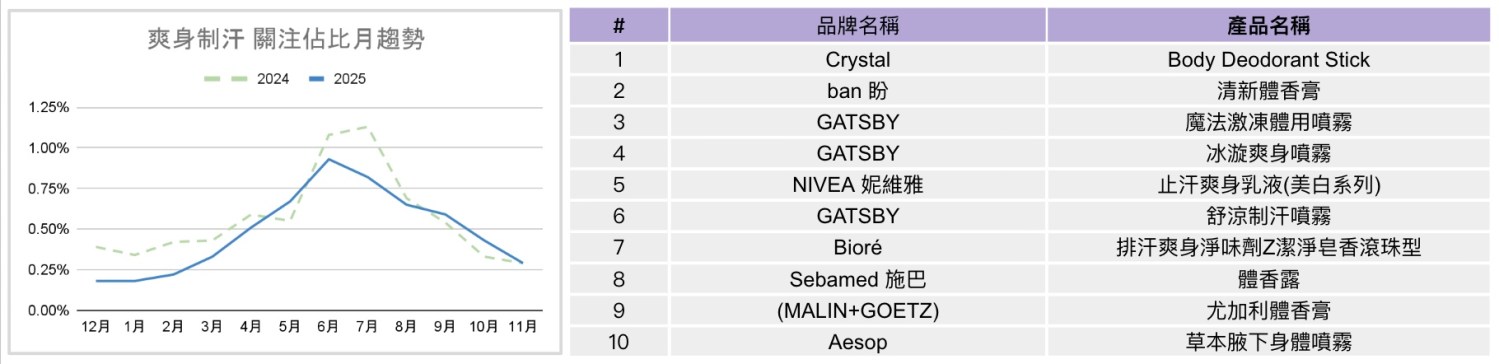

此外,爽身致汗類產品亦呈現相似的季節走勢,顯示此類產品同樣屬於高度依賴氣候與季節驅動的功能型需求。

從手部保養關注占比月趨勢圖(下圖),2025 年整體關注度皆高於去年水準,全年平均約高出 0.2%,顯示該品類在今年具備穩定的關注成長基礎。走勢上仍呈現明顯的季節循環結構:年初維持在相對高檔後,關注度自 2 月起逐步下滑,並於春夏期間落至低點,隨著入秋後再度回升。

從產品與品牌結構觀察,手部保養的關注高度集中於護手霜,且榜單前段多為長期深耕該品類的經典品牌,如 L’OCCITANE、KISSME、Crabtree & Evelyn、SHISEIDO 與 Aesop 等。整體關注主要來自日常保養需求與品牌既有能見度,而非短期新品或話題性驅動。

整體來看,身體保養的關注仍高度集中於開架通路,占比超過五成,其次為專櫃通路,顯示價格仍是身體保養的重要基礎。不過與 2024 年相比,可觀察到通路結構出現明確變化:開架與網路通路的關注占比皆小幅下滑,而專櫃通路則持續成長,顯示部分消費者在身體保養上的關注,正逐步往品牌力與使用體驗更突出的通路靠攏。

若將此結果與前述臉部保養的通路結構一併觀察,可形成有趣的對照。以專櫃為主的臉部保養中,開架通路的關注度正逐步提升;相對地,在以開架為主的身體保養中,專櫃通路的比重則持續上升。整體而言,臉部與身體保養在通路角色上呈現交錯發展的趨勢,顯示不同通路正嘗試在對方原本主導的品類中擴大影響力。

• 美髮

2025年美髮關注度大致維持在9.5%至10%之間,全年表現明顯高於2023年,且多數月份略高於2024年,呈現穩定、緩步上移的結構。與臉部彩妝不同,美髮關注未出現明顯季節性高低落差,維持平穩區間,屬全年型、持續性需求品類。

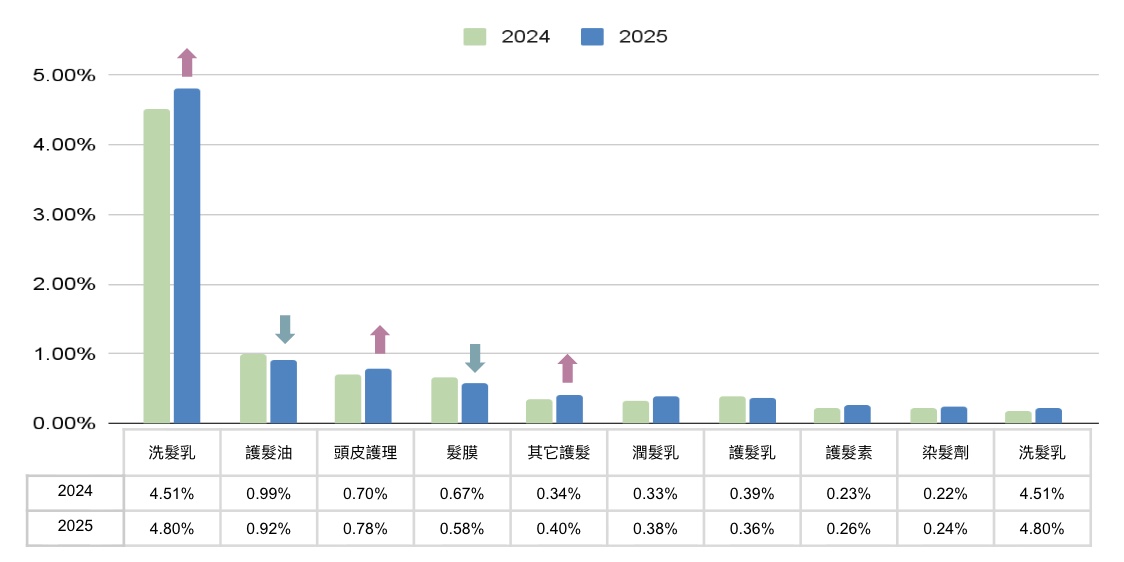

從屬性結構來看,洗髮乳仍為美髮市場的絕對主力,且 2025 年占比持續小幅提升,顯示基礎清潔需求仍是整體關注的核心支撐。相較之下,護髮油、髮膜等偏重深度修護的產品,2025 年關注度明顯低於去年,未能延續成長動能。相對地,輕量型、日常維持導向的品項(如護髮素、潤髮乳及其他護髮類別)則出現小幅成長。

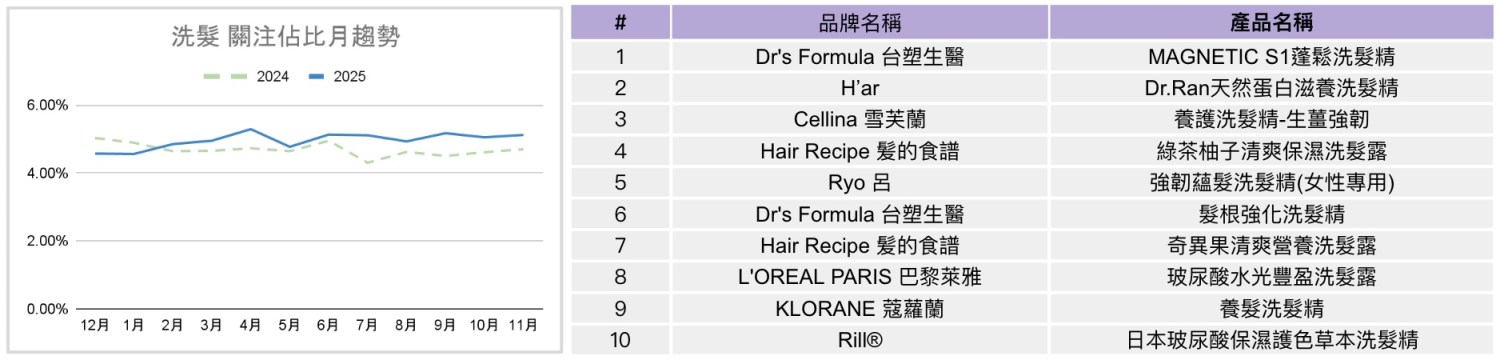

2025 年洗髮的關注度整體表現穩定(如下圖),全年大致落在 5% 上下,且在多數月份皆略高於去年。從品牌榜單來看,入榜產品多為功能取向明確的洗髮精,特別是主打養髮、頭皮調理等訴求的品項,反映消費者在洗髮選擇上,仍以日常使用需求與功能明確性為主要考量。

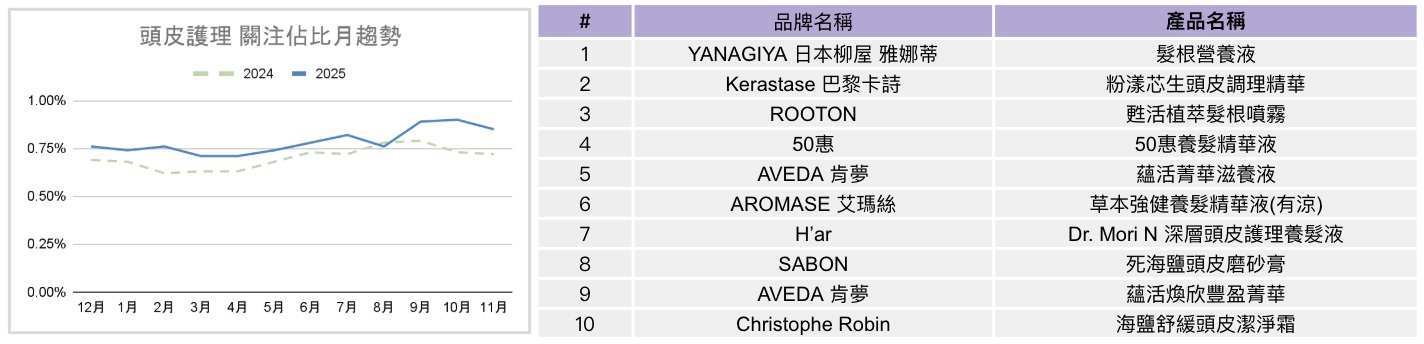

接著來看頭皮護理。整體而言,2025 年頭皮護理的關注度呈現穩定微幅上升的走勢,全年水準略高於去年,顯示頭皮相關需求仍在持續累積,但並未出現明顯爆發,關注波動幅度相對有限,屬於穩定成長型品類,未呈現明顯季節性。

進一步觀察關注度 TOP10 產品,可以看到入榜的頭皮護理產品多以養髮相關訴求為核心,常見定位包含髮根保養、頭皮調理與日常維持型使用情境,以具備明確使用目的的產品為主。

2025 年頭髮造型的關注度整體明顯高於 2024 年,年初至上半年表現尤其突出,其中 1–3 月與 5 月皆出現相對明顯的高點。整體來看,全年關注水準多維持在較高區間,顯示造型類產品在 2025 年具備較穩定且偏強的關注基礎。

相較之下,染髮在 2025 年僅於年初(1–2 月)出現一次短暫高峰,隨後關注度逐步走低,且多數月份低於去年水準,7 月的下滑尤為明顯。整體而言,染髮在 2025 年呈現出由高點快速回落、全年趨勢偏弱的狀態。

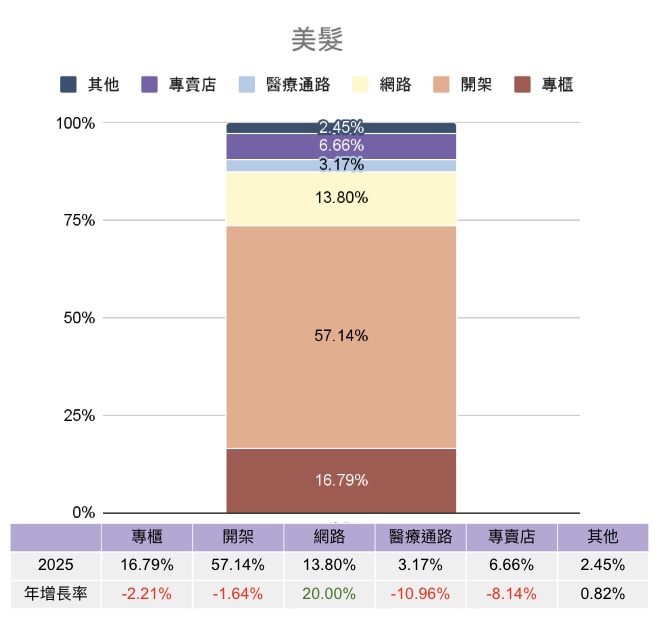

整體來看,美髮保養的關注仍以開架通路為主,其次為專櫃與網路通路。與 2024 年相比,開架與專櫃通路的占比出現小幅下修;相對之下,網路通路為今年最明顯的變化來源,關注度年增約 20%,其成長幅度明顯高於其他下降的通路。

香水香氛

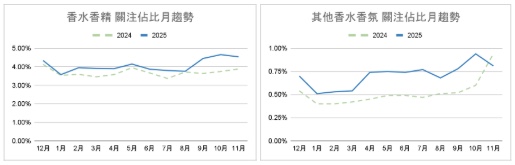

2025年香水香氛整體關注度明顯高於過去兩年。相較2023與2024年,2025年下半年拉升幅度更明顯,特別是8月之後,關注度持續高於前兩年水準,顯示香氛在今年季節後段具備更強關注動能。

從屬性結構來看,香水仍是香氛關注的主要來源,且 2025 年占比持續小幅上升(1.65% → 1.69)。同時,淡香水與淡香精的關注度也同步成長,其中淡香精和其他香水香氛提升幅度相對明顯。整體而言,香氛各小屬性呈現齊步成長,結構穩定且動能向上。

進一步看月度變化,香水本身在 2025 年整體維持高於去年的水準,下半年關注度明顯拉升,延續了香氛在年度後段走強的趨勢。而「其他香水香氛」的成長更為明確,2025 年幾乎全年都高於 2024,且在下半年持續墊高,顯示消費者對非典型香水型態(如香氛噴霧、香氛水等)的關注度正在提升。

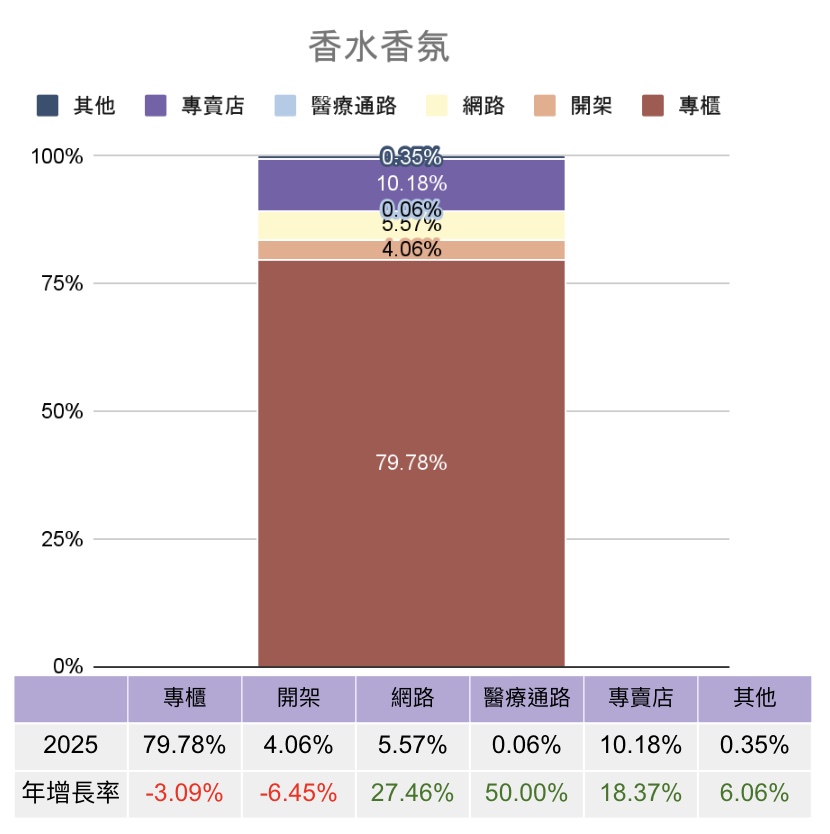

在香水香氛的通路結構上,專櫃仍是絕對主力,關注占比接近八成,顯示消費者對香氛產品的購買與關注仍高度集中於品牌與體驗導向的通路。不過,與 2024 年相比,專櫃與開架通路的關注略有下滑,反而是網路通路成為主要成長來源,年增幅達 27%,顯示香氛相關關注正加速往線上集中。同時,專賣店與醫療通路雖然占比仍低,但皆呈現成長,其中醫療通路的增幅尤為明顯。

• 美容工具

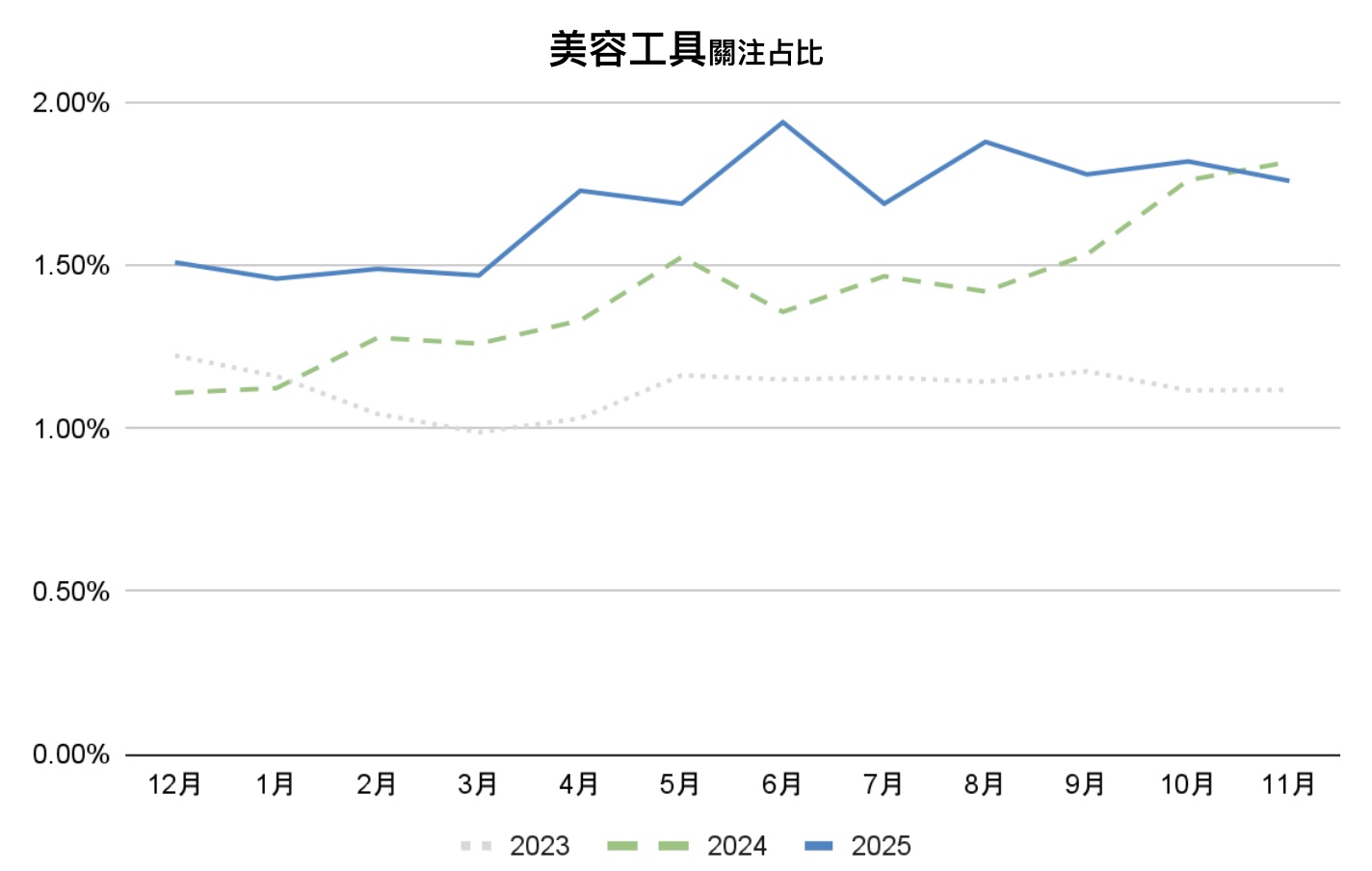

從月份變化來看,2025 年美容工具的整體關注度明顯高於 2024 年。自 4 月開始,關注走勢明顯加速上升,並於 6 月達到全年高峰,該高點相較去年同期出現一個明顯的「階梯式拉升」,顯示今年市場對於工具類產品的整體需求明確提升,而非單一檔期帶動。

屬性結構上,刷具仍是最核心品類,2025年穩居關注度第一,占比明顯高於去年,持續拉開與其他工具的差距,為彩妝與保養流程中最不可或缺的基礎工具。延伸型與輔助型工具關注同步成長,包含「其他彩妝工具」、「其他美容家電」與「海綿粉撲」,在2025年皆有明顯提升,反映消費者在既有刷具使用之外,開始搭配更多不同形式的工具以提升上妝與保養效果。後段品類中,化妝棉、睫毛夾、梳子等小型日常工具亦小幅上升,顯示美容工具使用情境正從單一核心工具逐步擴散至更完整、細緻的日常搭配。

2025年度市場屬性概況分析的上半部就在此告一段落。下一部分我們將深入探討消費者輪廓、消費者行為觀察分析、各地區品牌佔比分析、預測分析,並從整體市場概況中歸納出最新的美妝市場趨勢總結,這些內容都將於【趨勢報告】美妝產業2025年度報告(下)與各位做更詳細的解說。

除了上述關注度占比與變化外,報告中亦詳細呈現其他熱門屬性的關注狀況、通路分佈與熱門產品排行榜等資訊,如需完整的2025年度美妝產業趨勢報告檔案,我們將在下篇文章結尾提供索取連結,如對本次報告有任何疑問或希望深入了解之處,抑或是有數據分析需求及相關合作洽談,都歡迎與我們聯繫。

謝謝!

CMRI美妝行銷總研隸屬於 i-TRUE 艾思網絡股份有限公司,運用 @cosme Taiwan 累積逾20年的資料庫,涵蓋近12萬件產品、逾3,800的美妝品牌、145萬篇的使用心得與超過63萬名會員。透過3大資料庫與線上問卷調查方式,進行數據收集與分析,以多元觀點分享美妝趨勢與消費者洞察,提供以數據為根本的新知識價值,成為美妝品牌最佳的決策顧問與夥伴。

CMRI從今年開始正式開放商業合作,若您有從目前的報告無法獲得解答的問題,可以透過CMRI運用 @cosme Taiwan 累積逾20年的3大資料庫,與線上問卷調查方式,進行數據收集與分析,有別於外部Reseach公司的服務。有相關需求也歡迎隨時與我們討論。